Le panier est vide

Il existe plusieurs moyens de protéger ses proches contre le risque d’un décès prématuré. L’un d’eux, l’assurance vie mixte, est particulièrement séduisant sur le papier, car il permet de libérer un capital en cas de décès, mais aussi lorsqu’on survit au contrat, ce qui n’est pas le cas avec une assurance décès classique*. Mieux encore, le capital investi travaille, ce qui devrait permettre, à la fin de la durée contractuelle, de récupérer plus que l’argent investi initialement.

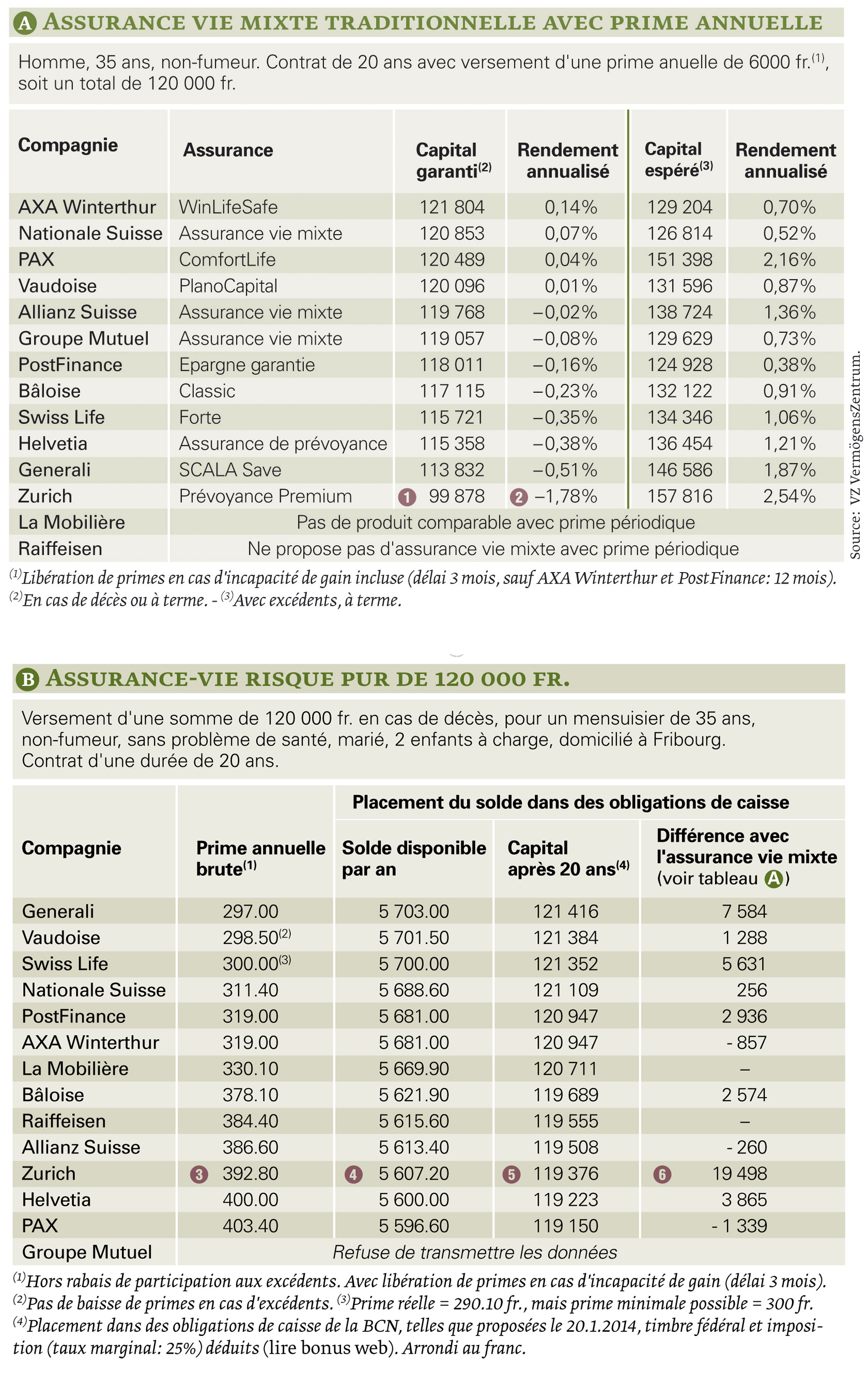

Est-ce pour autant la panacée? Loin de là! Car, comme l’a déjà démontré Tout Compte Fait à plusieurs reprises, le rendement de ce genre de placement est non seulement très faible, mais encore en baisse constante depuis quelques années. Dans notre dernier comparatif des assurances de type traditionnel, c’est-à-dire non liées à des fonds de placement (octobre 2010), il oscillait péniblement entre 0,01% et 0,53%. Or, 2014 marque un tournant, car la majorité des compagnies garantissent désormais un rendement… négatif!

Où disparaît l’argent?

Cette désillusion s’explique par la structure interne des assurances vie mixtes. Certes, la plus grosse part du capital investi est consacrée à l’épargne, mais une plus petite sert à financer le risque de décès et de libération du paiement des primes (en cas d’accident ou de maladie entraînant une incapacité de gain du signataire) ainsi que les frais administratifs.

Ces trois postes – dont la proportion n’est pas détaillée par les assureurs, qui ne donnent qu'un ordre de grandeur – vampirisent le rendement de l’épargne, à tel point que ce dernier ne suffit aujourd’hui même plus à couvrir les frais et le financement des risques! En d’autres termes, il devient négatif. Bien entendu, les assureurs soulignent que l’adjectif est mal choisi, car il serait plus juste de faire le calcul en se fondant uniquement sur la part consacrée à l’épargne. Il n’en reste pas moins que, au terme du contrat, on récupérera moins d’argent que la somme totale investie…

Les excédents réels sont maigres

Face à ces rendements squelettiques, les assurances font miroiter une participation aux excédents susceptible de rapporter bien plus. Les primes sont, en effet, calculées avec une marge de sécurité et, si les affaires sont florissantes, ce bonus est retourné au client. Mais ces excédents ne sont qu’un pronostic, sans la moindre garantie, et rien ne permet de prévoir quel montant effectif touchera le client. Ce gain incertain dépend de la santé de l’assurance, de l’évolution des marchés et de la bonne gestion de l’argent confié. Or, plusieurs exemples tirés de ces dernières années montrent que la participation aux excédents est très nettement surévaluée par les assureurs, afin de rendre leurs produits plus attractifs.

Dans notre comparatif (voir tableau A), le rendement garanti se monte à –0,18% en moyenne, alors que certaines compagnies annoncent un taux, excédents inclus, dépassant les 2%. Mais nous le répétons: ce sont des promesses qui sont rarement tenues, et rien ne permet d’affirmer que l’assuré récupérera au moins ses billes.

Placer malin!

Il existe toutefois une solution assez simple pour retrouver le plus souvent sa mise de départ avec, en prime, un petit supplément, garanti cette fois: séparer la couverture du risque et l’épargne, en concluant une simple assurance décès et placer ailleurs le solde disponible après paiement des primes, par exemple dans des obligations de caisse.

Une assurance décès est, en effet, bien meilleur marché (voir tableau B). Et les obligations de caisse, malgré leur rendement actuellement très faible, rapporteront davantage que la plupart assurances vie mixtes évaluées ci-dessous (lire encadré).

*Aussi appelée assurance vie risque pur ou assurance risque de vie, en fonction des assureurs.

Vincent Cherpillod

Bonus web: Calculez votre capital

Il existe deux grands types d’assurances vie mixtes:

Dans ce numéro, nous traitons des assurances traditionnelles à prime périodique. Le mois prochain, nous évaluerons le rendement des assurances mixtes avec versement d’une prime unique, soit classiques, soit liées à des fonds.

Dans les deux tableaux, nous avons comparé les prestations de 14 compagnies pour un homme de 35 ans, non-fumeur, qui verse une prime annuelle de 6000 fr. durant 20 ans (soit un total de 120 000 fr.), avec libération des primes en cas d’incapacité de gain après délai de carence.

Exemple avec le cas assez extrême de Zurich Assurances. Le capital garanti, en cas de décès ou en cas de vie à la fin du contrat, est de 99 878 fr. (tableau A - (1)), ce qui représente un rendement annualisé de –1,78% (2). Différence par rapport au total des primes payées: 20 122 fr., soit 1006 fr. par an. Or, la compagnie demande 392.80 fr. (tableau B - (3)) seulement pour une assurance risque pur*…

Notre assuré peut donc placer le solde, soit 5607.20 fr./an (4), dans des obligations de caisse (lire bonus web) de la BCN, ce qui lui assure de toucher 119 376 fr. au bout de 20 ans (5). Sauf si les taux descendent, bien sûr, mais ils sont déjà si bas que c’est plutôt le contraire qui devrait se produire. Différence avec le capital garanti dans l’assurance vie mixte: 19 498 fr. (6)!

*Afin, ici aussi, de nous affranchir du caractère aléatoire des excédents, nous avons retenu les primes brutes, qui n’incluent pas les éventuelles déductions consécutives à la participation aux bénéfices.

{kind=link}