Le panier est vide

A son retour de vacances, Monsieur Copeau* ne se sent pas en forme. Il se rend chez son médecin et le verdict tombe peu après: il a contracté une infection grave qui va le contraindre à garder le lit plusieurs mois. Un malheur n’arrivant jamais seul, il découvre que son employeur n’a pas souscrit d’assurance perte de gain! Employé d’une entreprise comme bûcheron depuis moins d’une année, son salaire lui sera donc versé trois semaines seulement!

Pas obligatoire

Scénario de science-fiction? Pas vraiment! Contrairement à une idée largement répandue, l’assurance perte de gain pour maladie n’est pas obligatoire en Suisse, alors qu’elle l’est pour les accidents! Par conséquent, rien ne contraint un employeur à en souscrire une pour ses salariés. Le Code des obligations lui impose, certes, de verser le salaire d’un employé malade durant un temps limité, mais pour autant que les rapports de travail durent depuis au moins trois mois ou aient été conclus pour plus de trois mois.

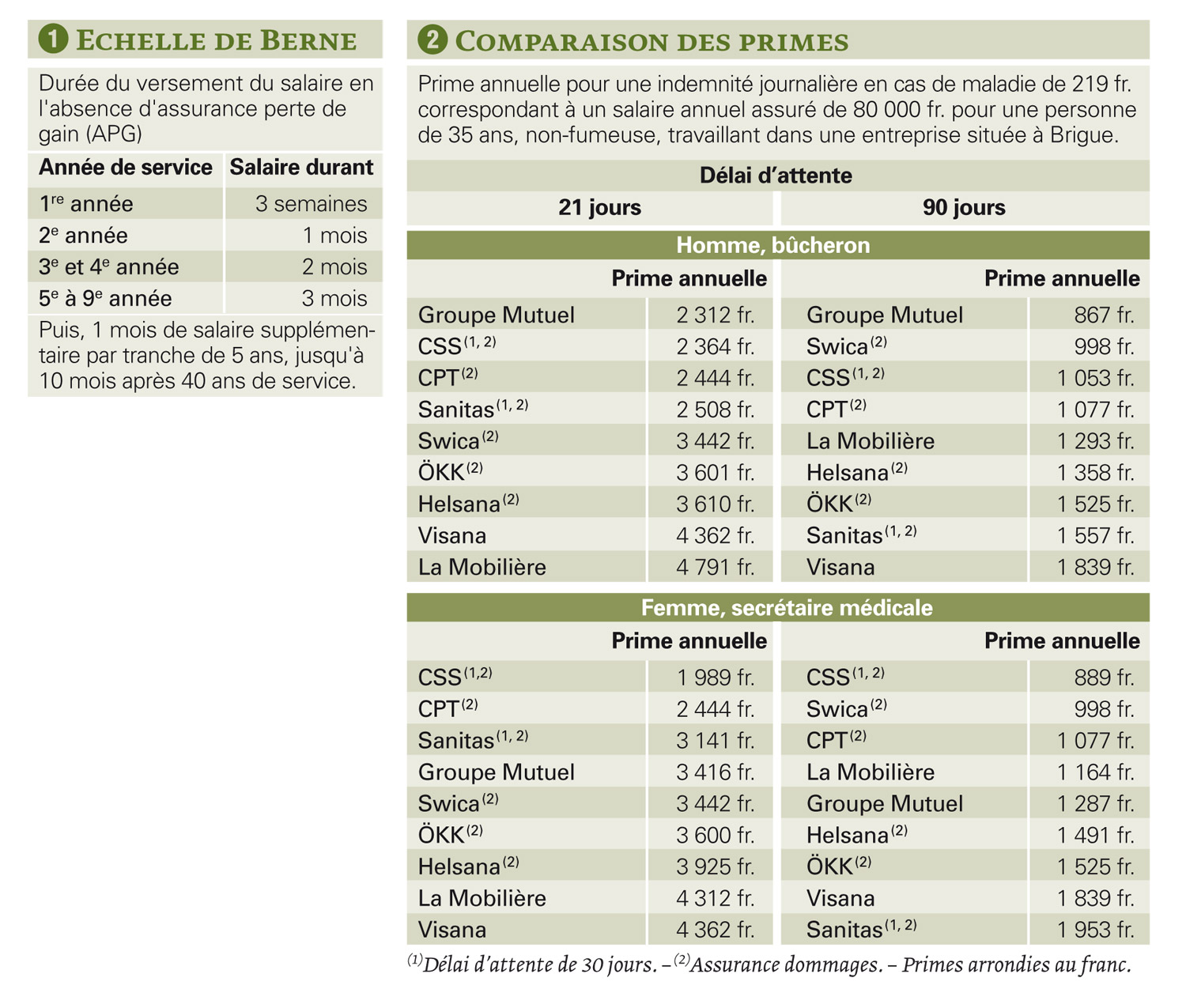

Dans la pratique, ce laps de temps varie selon les cantons en fonction de plusieurs échelles. Celle de Berne (voir tableau 1) fait office de référence en Suisse romande. Ainsi, pendant la première année de service, l’employé a droit à son salaire intégral durant… trois semaines seulement. Passé ce délai, il ne percevra plus rien, même s’il reste salarié de l’entreprise! Il devra donc puiser dans ses économies pour subvenir à ses besoins ou faire appel à l’aide sociale. Dès la deuxième année, le droit au versement du salaire est étendu à un mois. Il passe ensuite à deux mois entre la troisième année et la quatrième année de service, mais à dix mois au maximum pour les salariés employés depuis au moins quarante ans dans l’entreprise.

Heureusement, cette situation n’est pas la règle en Suisse. De nombreuses conventions collectives de travail (CCT) et des contrats individuels prévoient, en effet, l’obligation pour l’employeur de souscrire une assurance perte de gain collective pour ses employés. Mais ce n’est pas toujours le cas dans les petites entreprises.

Dans la jungle des primes

Pour échapper à un cataclysme financier en cas d’incapacité de travail, les salariés qui se trouvent dans ce cas de figure ont donc tout intérêt à contracter une assurance indemnité journalière en cas de maladie. Et à y regarder à deux fois avant de signer le contrat! Car, comme en témoignent les résultats de notre comparatif, les primes varient du simple à plus du double selon les compagnies (voir tableau 2).

Pour fixer le montant de la prime, les compagnies tiennent compte de nombreux critères: âge, sexe, lieu de domicile, profession, etc. et, surtout, montant de l’indemnité journalière assurée. Le délai d’attente joue également un rôle important: plus il est court et plus la prime sera élevée. Ainsi, pour un même montant assuré (80 000 fr.) et un délai d’attente de 21 jours, un bûcheron paiera, dans le meilleur des cas (Groupe Mutuel), 2312 fr. par an contre 1989 fr. pour une secrétaire médicale (CSS) (voir tableau 2). Mais, à l’inverse, le Groupe Mutuel ne lui demandera «que» 2312 fr. contre 3416 fr. à Madame!

Et, si le délai d’attente est fixé à 90 jours, la prime la moins chère chute à 867 fr. au Groupe Mutuel toujours pour notre bûcheron et à 889 fr. à la CSS pour notre secrétaire. A noter que les deux protagonistes ont 35 ans: tant mieux, car certains assureurs n’acceptent plus les demandes à partir de 55 ans!

Contre toute attente, la plupart des compagnies d’assurances privées que nous avons interpellées disent ne pas offrir d’assurance perte de gain en cas de maladie aux salariés. C’est le cas d’Axa-Winterthur, d’Allianz, de Nationale Suisse et de Generali. Bâloise et Zurich Assurance ont, de leur côté, affirmé ne pas être en mesure de nous répondre sous prétexte qu’elles ne proposent ces prestations que très exceptionnellement. Vaudoise, quant à elle, n’a pas souhaité répondre à notre demande. La Mobilière, en revanche, a joué le jeu.

Apparemment, les salariés n’ont pas d’autre choix que de se tourner vers les assureurs maladie. Ceux-ci proposent, en effet, ce genre de contrat dans le cadre de la loi fédérale sur le contrat d’assurance (LCA). La majorité d’entre eux prévoient une durée de 730 jours payés.

La vérité, rien que la vérité

Les salariés intéressés à souscrire une telle assurance devront remplir un questionnaire de santé. En fonction des réponses, l’assureur pourra décider d’émettre une ou plusieurs réserves. Et mieux vaut ne pas dissimuler délibérément une maladie connue ou tout autre fait important. Car l’assureur pourrait alors faire valoir une réticence et refuser le versement des indemnités, voire résilier le contrat, sans devoir pour autant restituer le montant des primes déjà versées jusque-là.

On sera également attentif au genre de contrat proposé: les assurances de somme permettent de bénéficier de montants fixes, et sont donc versées en plus d’éventuelles autres prestations. Les assurances dommages, en revanche, ne compensent que la perte réelle de salaire dûment justifiée. Pour autant, elles ne sont pas forcément moins onéreuses... Enfin, il importe de savoir si les jours d’incapacité partielle de travail sont comptabilisés comme un jour entier dans la durée d’allocations des prestations.

Chantal Guyon

*Exemple fictif.

Bonus web: autre tableau comparatif des primes

{kind=link}