Le panier est vide

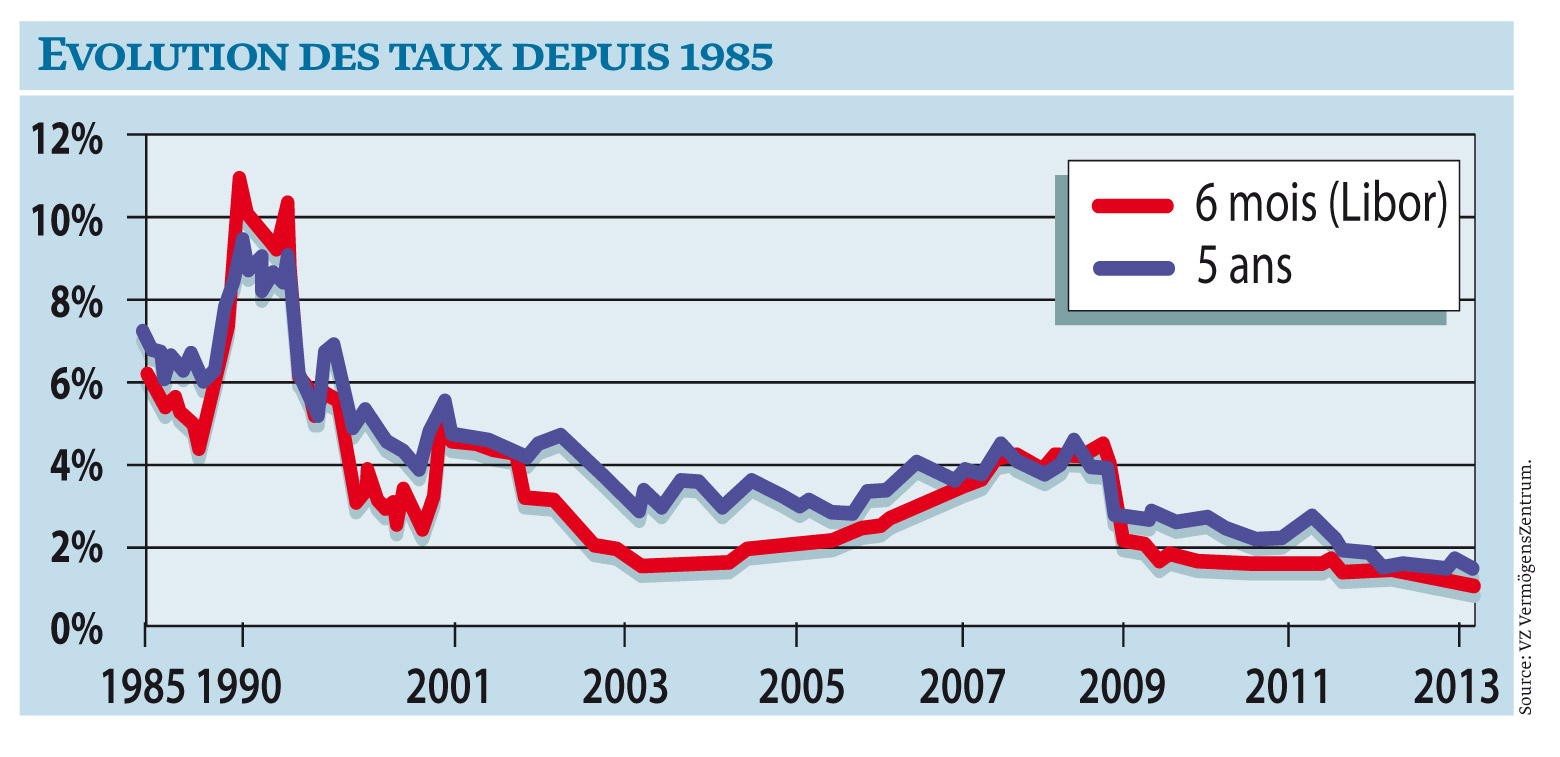

A force de voir, depuis maintenant bientôt cinq ans, les taux hypothécaires raser le plancher sans jamais arriver à en décoller (voir graphique) et alors qu’on entend de plus en plus que les prix de l’immobilier ont entamé une baisse bienvenue, il est légitime de sortir (ou de ressortir…) sa calculette et de se demander s’il ne convient pas de faire le grand saut pour rejoindre les 1,26 million de propriétaires en Suisse.

Reste que l’opération est plus complexe qu’il n’y paraît et, surtout, que les chiffres sont impitoyables! Un lecteur en a récemment fait l’expérience, lui qui était persuadé de pouvoir acheter une belle maison et qui n’en revient toujours pas de la réponse négative reçue par sa banque. Il avait commis une erreur classique mais fréquente: établir son budget en fonction des conditions actuelles du marché, alors qu’il faut les fonder sur des moyennes historiques.

Moyennes historiques

Les banques estiment, en effet, qu’un client doit consacrer au maximum l’équivalent d’un tiers de son salaire annuel aux frais générés par l’acquisition de son logement. Mais, pour calculer la plus grosse partie de ces frais – les intérêts dus sur la dette hypothécaire –, elles se fondent sur le taux de 4,5%, et non sur les 2,3% en moyenne proposés actuellement (voir tableau I) pour un emprunt bloqué durant 10 ans.

Le tableau II résume la situation. Le futur acheteur doit de toute façon disposer, au moins, de 20% de fonds propres. Or, depuis le 1er juillet 2012, la Confédération a décidé qu’il n’était plus possible de les financer uniquement avec son 2e pilier (LPP), 10% au moins devant provenir de l’épargne ou d’un prêt personnel. Dans notre comparatif, nous avons donc retenu deux variantes:

A – Le client dispose de 10% de fonds privés et complète 10% avec sa prévoyance professionnelle.

B – Le client dispose de 10% de fonds privés et ajoute 20% avec son 2e pilier.

Prenons comme exemple l’achat d’une maison de 650 000 fr. (1), auxquels il convient d’ajouter les frais d’acquisition (notaire et Registre foncier), estimés en moyenne à 5% (2). Somme totale à financer: 682 500 fr. (3).

Une douche froide lorsqu’on sait que la somme de base (650 000 fr.) est plutôt modeste au vu du marché immobilier actuel, dans le bassin lémanique notamment.

Calculs actuels

C’est d’autant plus rageant que le vrai calcul des frais est très différent avec les conditions actuelles, ce qui a évidemment fourvoyé notre lecteur. Dans le tableau III, nous avons comparé deux plans de financement.

Un emprunt prudent, avec une hypothèque à taux fixe bloqué 10 ans, et un intérêt moyen de 2,3%. Montant: 11 960 fr. avec la variante A et 10 465 fr. avec la variante B (9).

Un emprunt mixte plus osé, avec une moitié financée par une hypothèque à taux fixe bloqué 5 ans (1,55%), et l’autre moitié par une hypothèque Libor (lire encadré) à un taux de 1,15%. Montant: 7020 fr. avec la variante A et 6142 fr. avec la variante B (10).

On est évidemment loin des 23 400 fr. (5) retenus par les banques, mais il ne faut pas oublier que les taux étaient montés jusqu’à 9% au début des années 1990 et se négociaient encore à un peu plus de 4% en 2008 (voir graphique)!

Résultat des courses: avec le financement prudent, les frais réels se montent à 23 660 fr.avec la variante A et à 21 515 fr. avec la variante B (11), soit un tiers en moins que ceux retenus pour la validation bancaire. Et avec le financement plus audacieux, mais sans risques excessifs, ils passent respectivement à 18 720 fr. et à 17 192 fr. (12).

Christian Chevrolet

Les hypothèques Libor sont rarement proposées par les banques, car leurs marges sont moindres. Pourtant, les clients qui ont misé sur elles ces dernières années ont fait le choix le plus avantageux. Comme leur nom l’indique, elles sont fondées sur le taux Libor (acronyme de London Interbank Offered Rate), la référence quotidienne des banques pour les prêts. Ce taux était, par exemple, de 0,09% pour 6 mois le 16 avril dernier. Ajoutez à cela la marge de la banque (disons 1,06%) et le client paiera un intérêt d’environ 1,15% durant six mois, échéance à laquelle un nouveaux taux sera fixé pour le prochain semestre.

Le danger, on l’aura vite compris, c’est que, entre deux, les taux peuvent grimper. Celui de l’hypothèque Libor va alors forcément suivre le mouvement. C’est ce qui retient souvent les futurs propriétaires ou les personnes qui renouvellent leur emprunt immobilier. Pourtant, le graphique historique ci-contre démontre que le taux Libor a presque toujours été plus favorable qu’un taux fixe sur cinq ans depuis 1995…

Pour limiter le risque, nous avons retenu, dans l’un de nos scénarios, un «cocktail» avec une moitié à taux fixe, l’autre avec un taux Libor, ce qui permet d’avoir un matelas en cas de hausse persistante et de renégocier alors cette partie avec un autre taux fixe.

{kind=link}

{kind=link}