Le panier est vide

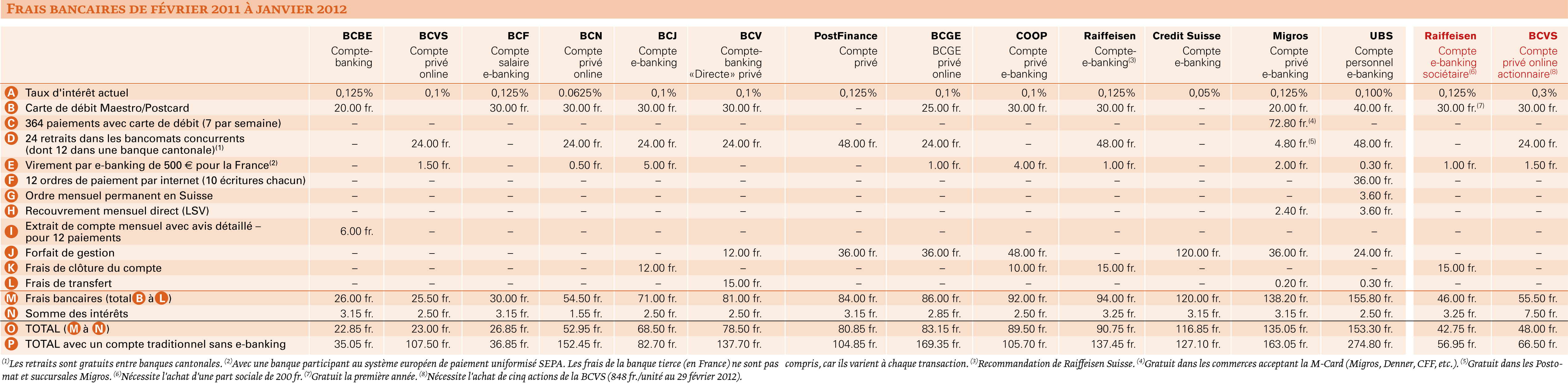

C’est le monde à l’envers. Avec des taux d’intérêts proches du zéro absolu, non seulement les comptes privés ne rapportent plus que des cacahuètes, mais coûtent un saladier au déposant. Pour un scénario précis, notre tableau révèle des écarts abyssaux entre le compte de la Banque Cantonale Bernoise (BCBE), qui revient à 22.85 fr. par an, et le compte personnel «physique» d’UBS, qui place la barre à 274.80 fr. par an. Et on atteint des niveaux stratosphériques (plus de 700 fr.) avec le compte physique de la BCGE du fait que la banque genevoise prélève 5 fr. par paiement effectué par courrier…*

Dans tous les cas, les comptes gérés en ligne (virements, ordres de paiement, extraits de comptes, etc.) permettent de réduire considérablement la douloureuse. Cette variante revient trois fois moins cher que le compte traditionnel de la Banque Cantonale de Neuchâtel (BCN), et près de cinq fois moins à la BCVS. Sans parler de la BCGE où l'écart est de un à huit...

Avantage aux petits

D’autre part, on observe que les cinq banques les plus avantageuses renoncent à prélever un forfait de gestion. Or, celui-ci pèse très lourd dans la balance: entre 12 fr. et 48 fr., les 120 fr. de Credit Suisse étant un cas à part, car ils couvrent toutes les dépenses du salarié de notre exemple ainsi que des prestations additionnelles, telles qu’une carte de crédit, une assurance accidents et un service de clés.

Sur la base du scénario que nous avons élaboré (lire encadré), les sept banques cantonales décrochent six places sur le podium de tête. Et Raiffeisen Suisse plafonne à la dixième place, à moins que le client ne souscrive à un compte sociétaire, ce qui implique d’acheter une part sociale à 200 fr. Idem pour le compte actionnaire de la BCVS – étrangement plus cher que le compte standard, raison pour laquelle ces deux produits ont été placés à part dans le tableau. Quant aux géants UBS et Credit Suisse, ils sont relégués dans les profondeurs du classement.

La Banque Migros est pénalisée du fait qu’elle est la seule à facturer 20 ct. chaque achat effectué par carte de débit, en dehors de ses points de vente partenaires (Migros, Denner, CFF, etc.). Selon le porte-parole de la banque, notre scénario est «irréaliste», car il surestimerait les paiements effectués avec une carte de débit. Migros nous annonce, par ailleurs, que cette prestation sera gratuite dès l’an prochain!

De leur côté, tant UBS que PostFinance contestent le poids que nous donnons dans notre modèle aux retraits d’argent effectués sur des bancomats concurrents, critère qui les pénalise fortement. La Poste relève que ses clients effectuent en moyenne quatre retraits par année (un tous les trois mois), soit six fois moins que dans notre scénario. Pour sa part, UBS fait valoir qu’un «client intelligent» va éviter de tirer des sous au bancomat d’une autre banque, sachant qu’il lui en coûtera 2 fr. à chaque fois.

En définitive, aucune banque n’offrant exactement les mêmes prestations, il appartient au client de sélectionner la banque qui le ponctionnera le moins en fonction de ses propres habitudes de consommation.

Philippe Chevalier

*Rectificatif (mis en ligne le 4 avril 2012)

La Banque cantonale de Genève (BCGE) souhaite préciser qu’elle a mal interprété le questionnaire de Tout Compte Fait, lequel a permis de remplir le tableau comparatif des frais bancaires. Les tarifs exprimés à la ligne F pour les 12 ordres de paiement par courrier (10 écritures chacun) ont été établis sur la base d’ordres «manuels» individuels, dont le prix unitaire se monte à 5 fr. Cela explique le montant important spécifié dans le tableau (600 fr.). Dans le cas précis, le tarif est, en fait, de 50 ct. par paiement, ce qui ramène la somme totale au tarif raisonnable de 60 fr.

Bonus web: frais bancaires, version papier

Pour évaluer les coûts des institutions bancaires, nous avons établi un scénario pour un client lambda. Celui-ci dispose d’un seul et unique compte privé faiblement rémunéré (A), ouvert au début de février 2011, avec un capital moyen sur son compte de 2500 fr. Il a une carte de débit (B) avec laquelle il règle ses achats sept fois par semaine dans divers commerces suisses (C), retire régulièrement de l’argent au bancomat de sa banque, mais aussi deux fois par mois dans un appareil de la concurrence: sur l’année, douze fois dans une banque cantonale, douze fois dans une autre banque suisse (D). Il fait un virement de 500 € sur un compte personnel en France (E).

Toutes les fins de mois, il fait ses paiements par internet (F), paie son loyer via un ordre permanent (G) et son assurance maladie par un recouvrement direct (LSV) (H).

Méticuleux, il exige un avis détaillé mensuel qui précise tous les paiements du mois par courrier (I).

Certaines de ces opérations sont comprises dans le forfait de gestion (J), mais pas toutes. Au 31 janvier 2012, il décide de quitter sa banque (K) et de transférer son argent à la concurrence (L).

Ensemble, les onze opérations (de B à L) représentent la somme des frais du compte (M), lesquels sont très légèrement atténués par les intérêts perçus entre le 1er février 2011 et le 31 janvier 2012 (N). Le total (O) représente la somme qu’il aura finalement payée.

A titre de comparaison, nous avons refait les calculs pour un compte traditionnel sans l’option internet (P).

{kind=link}