Le panier est vide

Il est toujours difficile de savoir où finit une couverture raisonnable et où commence la surassurance... Pour le propriétaire d’un bâtiment ou d’un appartement en PPE, la question se pose régulièrement, sans qu’on puisse y répondre de manière certaine! Imaginez en effet qu’une conduite d’eau se rompe en votre absence et que l’eau s’infiltre progressivement aux étages inférieurs. Il y aura des dégâts considérables chez vos voisins: plafonds cloqués, moquettes détrempées, parquets déformés, meubles abîmés, la liste est longue. Pour ajouter à l’ambiance, il est probable que l’assurance incendie, tout comme l’assurance ménage, refusent de couvrir les frais. L’assurance incendie, elle, interviendra seulement si l’inondation provient d’événements naturels. L’assurance ménage ne couvre que votre appartement, elle remboursera donc votre moquette, mais pas celle du voisin. Quant à la RC, elle couvre le préjudice que pourraient subir des personnes à la suite d’un défaut de construction ou d’entretien de votre immeuble. Donc, pour un tuyau qui saute, un aquarium qui explose ou un lit à eau qui se vide inopinément, ces assurances n’entreront pas en matière pour dédommager autrui. Voilà pourquoi une assurance dégâts d’eau pourrait vous mettre à l’abri de ce genre de mésaventure. Entre autres événements, elle couvre en effet les dégâts générés par la tuyauterie du bâtiment et les conduites d’amenée d’eau à la maison, les dommages dus à la pluie et aux eaux de fonte traversant un toit non étanche.

Aquariums et fontaines à eau

Elle assure aussi explicitement les accidents dus aux aquariums, le lave-linge et les fontaines d’ornement et, ce qui n’est pas négligeable, aux écoulements accidentels de mazout des citernes, canalisations et chaudières.

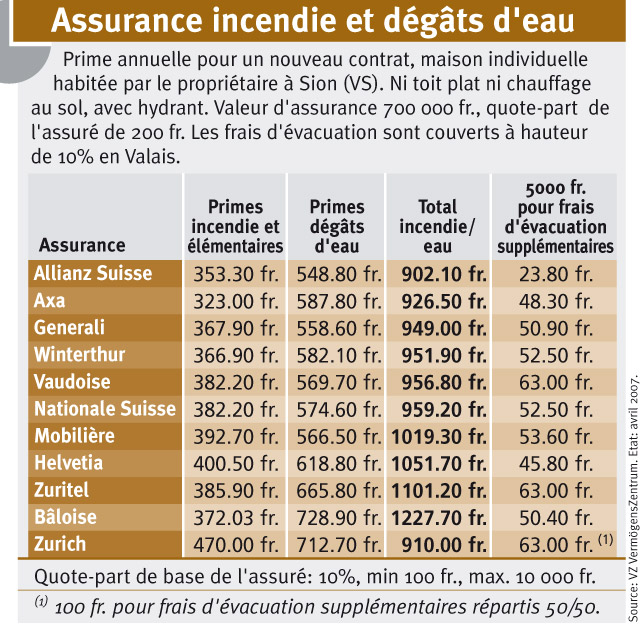

Sont assurés encore (lire attentivement les conditions générales!) le repérage et le dégagement des fuites, les dégâts dus au gel et la perte du revenu locatif (si les locaux n’ont pu être loués pendant la période suivant les incidents). Et des couvertures supplémentaires peuvent être contractées, selon les besoins. Le tableau ci-dessous, établi par VZ Vermögens-Zentrum pour Tout Compte Fait, permet de se faire une idée des primes à payer.

Certains dommages en revanche ne sont pas couverts, comme les dégâts aux façades et aux toitures. Diverses compagnies demandent un supplément en cas de toit plat (étanchéité plus difficile à assurer) et de chauffage au sol. Les propriétaires de sols coûteux (granit, marbre, ardoise) recouvrant le chauffage au sol seraient bien inspirés de demander une augmentation de la couverture: en cas d’accident en effet, on ne leur remboursera qu’un montant forfaitaire de 5000 fr. pour le démontage et la remise en place des dalles. A noter que les propriétés par étage peuvent faire l’objet d’une assurance collective.

Dans certains cantons (Bâle-Campagne, Argovie et Glaris), il est possible de contracter une assurance dégâts d’eau peu coûteuse auprès de l’assurance incendie cantonale, mais rien de tel en Suisse romande.Hélas!

Philippe Barraud

{kind=link}