Le panier est vide

A l’heure où la baisse du taux de conversion du 2e pilier ronge les futures retraites, des compléments s’avèrent de plus en plus indispensables. L’assurance vie dite «mixte» constitue un moyen sûr de disposer, à la retraite, d’un complément. En outre, et puisqu’il s’agit bien d’une assurance vie, elle met la famille de l’assuré à l’abri du besoin en cas de décès, puisqu’elle bénéficiera du capital garanti, quelle que soit la date de la mort.

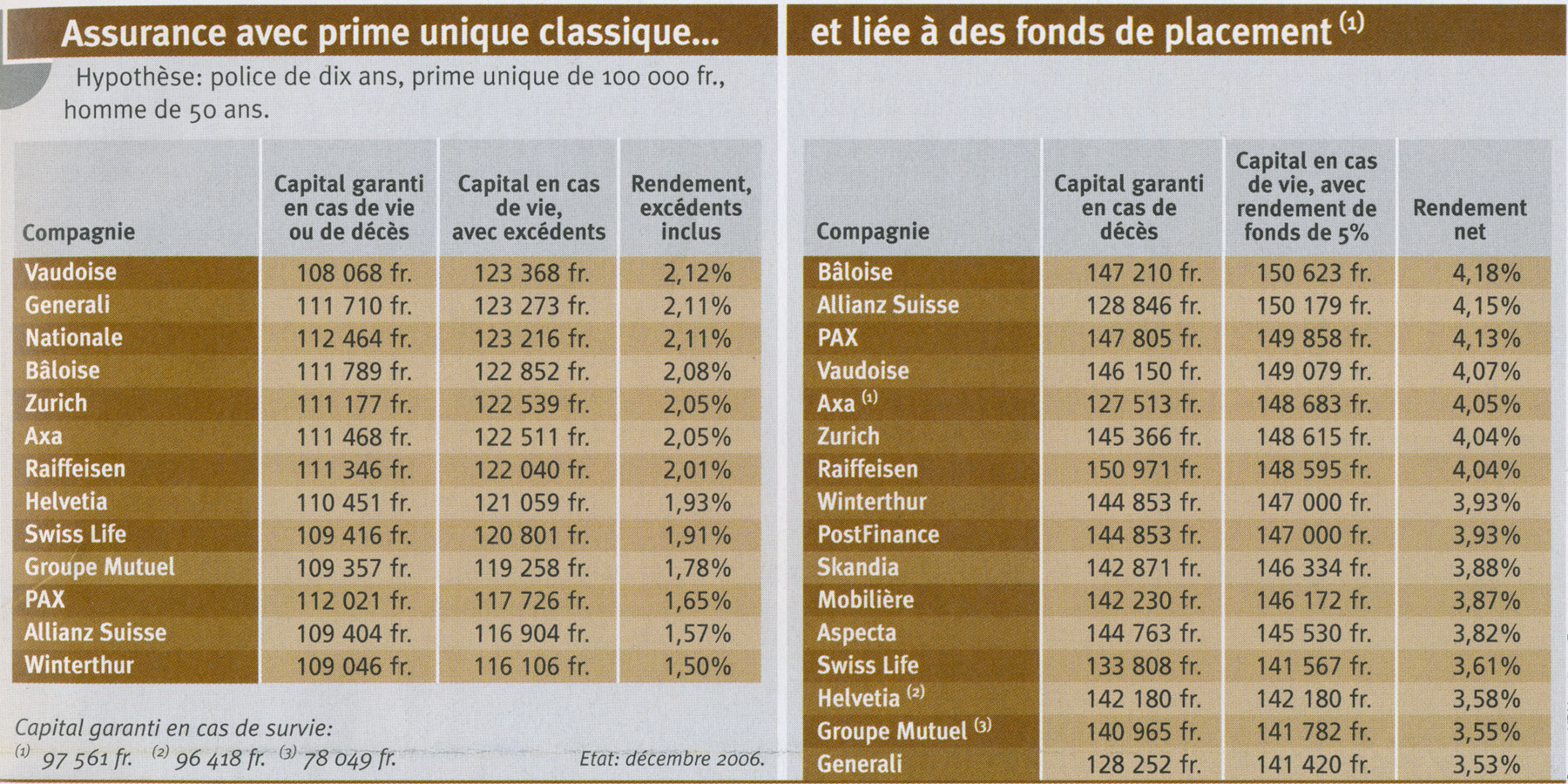

On distingue deux types principaux d’assurance mixte:

Base commune

Le principe de base est le même pour les deux types d’assurance. Généralement, le futur assuré fait un versement unique, par exemple de 50 000 fr. ou 100 000 fr. Mais il peut aussi faire des versements successifs, annuels, trimestriels ou même mensuels, en fonction de ses disponibilités. En cas de décès, le bénéficiaire désigné par l’assuré touchera le capital garanti; en cas de vie, ce dernier encaissera son capital, augmenté des éventuels excédents qu’aura rapporté son placement.

La principale différence entre les deux contrats, c’est le statut du capital. Dans la formule classique, il est garanti quoi qu’il arrive, aussi bien en cas de décès qu’en cas de vie. Dans la formue liée à des fonds de placement, le capital n’est pas garanti à l’échéance, mais, en cas de décès prématuré, un capital garanti est versé aux bénéficiaires.

Meilleure performance avec des fonds

L’intérêt principal de l’assurance liée à des fonds de placement, c’est que le rendement est nettement plus intéressant – pratiquement du simple au double. Dans la meilleure hypothèse de l’offre actuelle (voir tableau), et pour une durée de dix ans, le rendement est de 4,18%, contre 2,12% pour l’assurance classique. Ce n’est pas négligeable, puisque, pour un investissement de 100 000 fr. sur dix ans, cela peut représenter jusqu’à 27 000 fr. supplémentaires par rapport à la formule classique.

C’est la contrepartie logique d’une prise de risque plus élevée. Mais tout est relatif: on se trouve dans des contrats à très long terme (dix, voire vingt ans), et cette durée en elle-même diminue déjà fortement les risques. Bien évidemment, on ne peut exclure un effondrement massif de la Bourse lors de la dernière année du contrat... Et, comme le capital n’est pas garanti à l’échéance, le risque existe, en théorie, que l’assuré ne touche, dix ans plus tard, qu’un montant inférieur à celui qu’il a investi!

Modèle classique: sûr, mais peu rémunérateur

Le principal avantage du modèle classique, c’est donc la sécurité: le capital est garanti à l’échéance. Avantage aussi pour les bénéficiaires en cas de décès: ils toucheront l’entier du capital, même lors de mort prématurée. Pour le reste, les conditions ne sont pas très séduisantes: le rendement va de 1,5% à 2,12%, dans le meilleur des cas.

Et encore: ce n’est là qu’une projection mathématique élaborée par les compagnies d’assurances. Ce rendement dépend en réalité des excédents que dégagent l’évolution des affaires de l’entreprise et la bonne gestion des montants confiés. Or, on a vu (lire TCF 11/ et 12/2006) que ces fameux excédents tendent à disparaître comme par enchantement, alors que les bénéfices desdites compagnies explosent... C’est ainsi que, faute d’excédents, le rendement tombe à moins de 1%, voire au-dessous de zéro. En d’autres termes, le capital garanti au départ ne l’est pas totalement!

Pourquoi? Parce que le taux d’intérêt garanti (2% pour les nouveaux contrats) ne sert que le montant réservé à l’épargne. Et, la prime versée constitue certes cette épargne, mais doit aussi couvrir le risque de décès ainsi que les frais de gestion et d’administration de la caisse.

Sur le plan fiscal, l’assurance vie mixte est plus intéressante sous forme d’un 3e pilier A, dont les primes sont déductibles jusqu’à un maximum, en 2007, de 6365 fr. par an pour les personnes qui ont un 2e pilier et 20% du salaire AVS mais au maximum 31 824 fr pour celles qui n’en ont pas (indépendants par exemple). La forme du 3e pilier B est moins contraignante (retrait anticipé du capital possible), mais fiscalement moins intéressante.

Un pari à long terme

Comme tout engagement à long terme, une assurance vie impose des contraintes et peut entrer en contradiction avec les aléas de l’existence: divorce, perte d’emploi, diminution des revenus, entre autres. Avant de conclure, il faut donc oser envisager... l’impensable! Et être globalement en bonne santé aussi: la société d’assurances vous soumettra à un questionnaire médical serré, voire à un examen si le montant du contrat est élevé. Il peut en résulter une prime plus élevée et même un refus de vous assurer.

Roland Bron,

directeur romand VZ VermögensZentrum

Pour télécharger le tableau comparatif des produits, se référer à l'encadré au-dessous de la photo.

Avec l’assurance vie à prime unique, il n’y a pas de déduction possible au niveau de la déclaration d’impôt. En revanche, à l’échéance de l’assurance, le rendement de celle-ci ne sera pas taxé, moyennant le respect de trois conditions:

{kind=link}