Le panier est vide

Rien de mieux pour un jeune qu’un compte en banque en son nom propre s’il veut apprendre à gérer son argent de poche et ses premières paies. Il prend ainsi conscience qu’un compte non alimenté se tarit rapidement, surtout s’il recourt régulièrement à l’usage d’une carte bancaire!

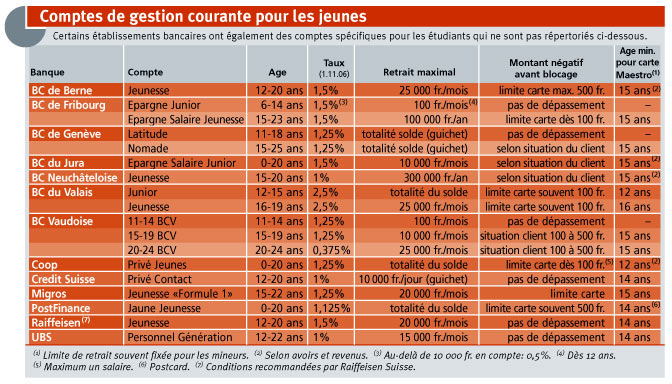

Chaque établissement bancaire propose un, voire plusieurs comptes de gestion courante pour les jeunes, selon leur âge. Ces prestations bénéficient d’un taux d’intérêt en augmentation ces derniers temps, qui s’échelonne entre 0,375% et 2,5% (voir tableau ci-contre). Leur ouverture peut requérir une autorisation parentale, en particulier pour les moins de 15 ans. Cette signature d’un responsable légal donne aux enfants le droit d’exploiter à eux seuls leur compte en banque. En d’autres termes, les parents n’ont plus accès aux informations sur les mouvements ou le solde du compte de leur enfant.

Un goût de liberté avec les cartes bancaires

Un jeune a tout loisir de vider le solde de son compte en banque s’il l’entend. Mal en prendrait donc aux adultes qui y déposeraient leurs économies dans le but d’obtenir un taux d’intérêt privilégié! Il n’y a en revanche aucun risque de voir un enfant s’endetter tant qu’il doit se rendre au guichet pour effectuer des retraits: il ne peut prélever que l’argent qu’il possède. Les choses peuvent cependant différer si le jeune utilise une carte bancaire. Tout dépend du type de cartes qu’on lui propose.

La plupart des établissements bancaires demandent une autorisation aux parents pour l’octroi d’une carte à un mineur. Et, afin de diminuer les risques de découvert sur le compte d’un jeune, une limite maximale de retrait peut se fixer au départ (par exemple à hauteur de 100 fr. par mois). Tous ces éléments devraient se discuter directement entre parents et enfants, histoire de passer en revue et d’expliquer les avantages et les inconvénients des cartes bancaires.

Contrôle parental avec un compte d’épargne

L’autonomie financière n’est donc pas sans risques, en particulier si le jeune tient plus de la cigale que de la fourmi. La plupart des parents souhaitent d’ailleurs garder un œil sur l’évolution de l’épargne de leurs chérubins. Et c’est tout à fait compréhensible, puisqu’ils sont en général responsables des dettes de leurs enfants mineurs (lire encadré ci-contre).

Une solution existe s’ils veulent épargner pour leurs enfants à plus long terme, sans que ces derniers puissent dépenser l’argent. Les parents peuvent en effet verser les montants sur un compte d’épargne jeunesse. Ce dernier a beau être établi au nom du jeune, il reste administré par la personne qui ouvre la prestation, que ce soit le père, la mère, voire le parrain ou la grand-mère. Mais attention: le montant disponible ne peut être prélevé que pour les besoins courants du jeune. Certains établissements bancaires demandent d’ailleurs un justificatif qui prouve que c’est bien le cas avant d’effectuer un retrait.

Le droit de regard parental est maintenu jusqu’à la majorité de l’enfant. Dès lors, le compte «change de mains» et le solde revient de fait au jeune, qui peut le gérer comme bon lui semble.

Il existe une alternative à un tel compte d’épargne jeunesse: le fonds de placement. La plupart des banques ne proposent pas directement un tel investissement aux mineurs, histoire de les protéger des risques encourus. Mais elles offrent parfois des tarifs préférentiels aux parents qui souhaitent investir dans des placements en Bourse pour leurs enfants.

Un marketing très développé

Toutes les banques se démènent pour fournir des prestations juniors aux meilleurs prix: les taux d’intérêt sont plus élevés que ceux de leurs aînés, la tenue des comptes est souvent gratuite, tout comme la remise d’une carte bancaire. Et ce n’est pas tout: journaux spécifiques, cadeaux, concours ou clubs, les établissements bancaires ont mis en place une véritable armada d’avantages extrabancaires pour charmer et fidéliser leur jeune clientèle. La concurrence fait rage sur ce segment de clients, et c’est un plus pour la jeunesse. Autant en profiter, tout en restant vigilant en ce qui concerne les conseils financiers.

Pour télécharger le tableau comparatif des produits, se référer à l'encadré.

Les dettes d’un mineur peuvent être notifiées à son représentant légal, selon l’article 68c de la loi sur la poursuite pour dettes et faillite. Les parents qui signent l’octroi d’une carte Maestro sont donc responsables d’un compte qui vire au rouge, car ils connaissent et acceptent les risques inhérents à l’utilisation d’une telle prestation.

Le cas est beaucoup plus délicat, d’un point de vue juridique, si la banque ne demande pas une autorisation parentale et offre un tel service à un mineur. Il ne lui est alors pas possible de demander réparation aux parents, surtout s’ils ne sont pas au courant de la situation financière de leur enfant.

{kind=link}