Le panier est vide

Quand vous recherchez une alternative à l’épargne traditionnelle ou aux obligations, il vous est en général demandé d’accepter certains risques. Mais si la sécurité de vos mises de fonds est prioritaire, il est possible d’investir dans certains types de produits dits «structurés». Cette nouvelle gamme de prestations est une combinaison de différents instruments financiers, d’où son nom. Elle propose plusieurs catégories de produits en fonction des risques que vous êtes prêt à prendre.

Les produits structurés à capital garanti permettent de limiter ces risques. Ils vous assurent en effet de retrouver une partie, voire la totalité du capital investi (en général entre 90% et 100%). Mais attention! Le montant du placement investi est protégé seulement à l’échéance. Si vous souhaitez retirer votre capital avant la date de remboursement, vous n’obtiendrez pas la totalité de votre mise de fonds initiale si le cours se trouve au-dessous de 100% par rapport au prix d’émission. Il vaut donc mieux ne pas avoir besoin de «retirer ses billes» avant la date d’échéance.

Quant au rendement, il diffère selon les types de produits. Il dépend évidemment de l’évolution en Bourse de l’actif ou de l’indice sur lequel s’appuie votre produit structuré (ce qu’on appelle le «sous-jacent»). Si le capital est garanti à 100%, il n’est pas rare de voir son rendement plafonné («capé» dans le jargon financier).

Repères

La complexité de ces produits peut toutefois en faire hésiter plus d’un. Les banques qui les proposent font des efforts de communication en mentionnant leurs avantages et leurs inconvénients, mais la sophistication de ces véhicules d’investissement reste prédominante. Certains éléments sont cependant tout à fait accessibles, et peuvent vous aider à faire le point:

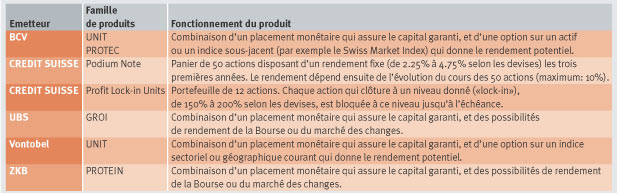

De nombreux produits de ce type sont proposés par les établissements financiers (voir tableau ci-desssus). Cela vaut la peine d’y penser quand on souhaite diversifier son portefeuille.

Le petit dernier

Le dernier-né vient d’être lancé par la Banque Cantonale Vaudoise. Il propose un capital garanti à 100% avec une durée de vie de cinq ans (échéance: juin 2008). Il est destiné aux investisseurs qui anticipent une hausse du marché boursier helvétique, mais qui ne veulent pas s’y engager directement. Le BCV PROTEC prévoit en effet de placer une part du montant initial (5000 fr. au moins) dans une obligation, ce qui assure le capital garanti à l’échéance. Le solde (le montant initial moins le taux d’intérêt annuel de l’obligation) est investi dans une option sur le SMI (Swiss Market Index) et donne le rendement potentiel (117% au plus sur toute la période). Le profit est constaté et payé à l’échéance du produit uniquement.

Pour télécharger le tableau comparatif des produits,

se référer à l'encadré.

{kind=link}