Le panier est vide

Les fonds de placement immobiliers ont connu un très net regain d’intérêt l’an dernier, essentiellement à cause des turbulences que subissait parallèlement le marché des actions. Ce type d’investissements représente en effet une excellente alternative aux placements traditionnels, puisqu’il permet à tous les épargnants d’investir dans des biens immobiliers, sans se soucier de la gestion et de l’entretien. Rarement recommandé dans une planification financière, il permet donc de diversifier judicieusement un portefeuille.

Les épargnants qui souhaitent investir dans un tel fonds sont confrontés à une offre de 19 produits autorisés en Suisse. Pour faire leur choix, ils se pencheront sur le rendement, l’écart et les fluctuations de cours. Voyons de quoi il s’agit en analysant les 13 fonds immobiliers les plus importants durant ces trois dernières années (31.12.1999 au 31.12.2002) en Suisse (cf. tableau).

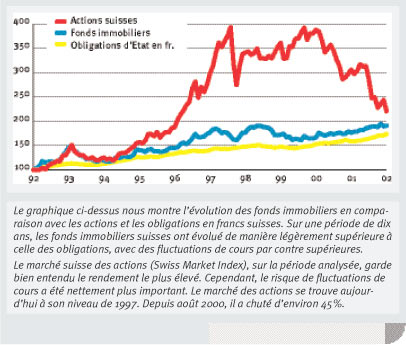

Le rendement d’un fonds immobilier est calculé en tenant compte des dividendes (part du bénéfice que les sociétés cotées en Bourse distribuent aux actionnaires) et des fluctuations de cours (lire plus bas). Ces trois dernières années, les 13 plus gros fonds immobiliers ont réalisé un rendement moyen d’environ 3.9% par an, mais dans une fourchette variant de + 10.3% à - 4.6% (cf. tableau). Depuis le début de l’année, ce même rendement moyen est de 6.0%, donc bien supérieur à celui du SMI (Swiss Market Index).

De façon extrêmement simplifiée, le risque lié à un placement se mesure à partir des fluctuations de cours (également appelées «volatilités»), c’est-à-dire la différence observée entre l’évolution de la valeur et le cours moyen du placement sur une période déterminée. Une volatilité de 20% signifie, par exemple, que les deux tiers des cours se situent 20% au-dessus ou au-dessous du cours moyen.

Les placements que nous avons étudiés portent un risque moyen de 8.8% sur les trois dernières années. C’est certes incontestablement plus que pour un placement obligataire, mais nettement moins que pour des actions suisses (23%). Et là encore, les différences sont notables entre les divers fonds, puisque le risque varie entre 4.9% et 11.7% (cf. tableau).

Les fonds immobiliers sont naturellement négociés à la Bourse. L’offre et la demande fixent donc leurs cours, à distinguer de leur valeur d’inventaire (valeur totale des biens fonciers contenus dans le fonds). Or, la Bourse conduit souvent à une surévaluation des fonds par rapport à leur valeur d’inventaire.

Cet écart fluctue, pour les 13 plus gros fonds, entre 10.3% et 29.1% (cf. tableau). Lorsque la demande sur le marché boursier diminue, par exemple parce que d’autres placements sont devenus plus intéressants, le cours peut alors, en théorie, atteindre sa valeur d’inventaire. Il convient donc, à l’achat, de sélectionner les fonds qui ne présentent pas de trop gros écarts.

Les fonds immobiliers sont parfaitement adaptés pour la diversification d’un dépôt de titres. Ils sont une bonne alternative aux placements en actions ou en obligations. En 2002 tout particulièrement, ils ont profité de la fragilité du marché des actions. Et aujourd’hui encore, à cause du manque de visibilité (évolution) sur le marché des actions, ils conservent leur attractivité.

Le tableau ci-contre démontre à l’envi qu’il faut être particulièrement critique à l’heure du choix. Le Fonds Solvalor 61 est particulièrement intéressant, car, en plus d’avoir un rendement supérieur à la moyenne et une volatilité relativement faible, il bénéficie d’un joli avantage fiscal: il n’y a aucune imposition sur le revenu et la fortune, quel que soit le domicile fiscal. De plus, lors du paiement des coupons, l’impôt anticipé n’est pas retenu.

Le Fonds Immobilier Romand (FIR) ainsi que le Fonds Swiss Re-ImmoPLUS représentent aussi des investissements avec un bon rapport rendement-risque. A contrario, à cause d’un rendement négatif et d’une volatilité relativement importante, le Swissca Ifca ne représente pas actuellement le véhicule de placement idéal.

{kind=link}

{kind=link}