Le panier est vide

Le saviez-vous? Les Alpes ont été formées à la suite de la collision souterraine des plaques continentales et africaines. Or, c’est, aujourd’hui encore, ce même mouvement de rapprochement qui provoque entre 500 et 800 tremblements de terre chaque année en Suisse. Mais il ne s’en trouve qu’une dizaine suffisamment forts (d’un magnitude de 2,5 au moins: lire encadré) pour être ressentis par la population.

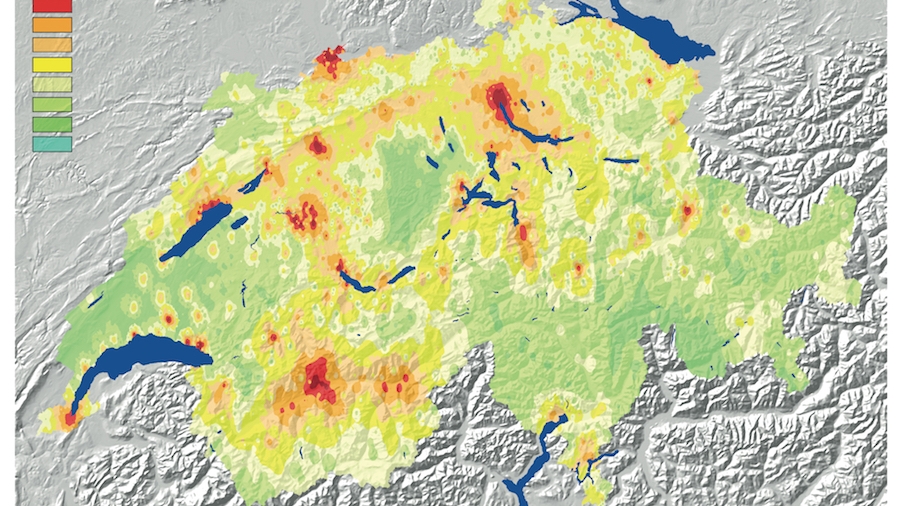

Le plus violent d’entre eux (magnitude de 6,6) a eu lieu à Bâle en 1356. Plus récent et presque aussi fort (entre 5,8 et 6,1 selon les sources): le séisme de Sierre en 1956. Et le dernier à avoir provoqué des dommages (magnitude 5) a frappé Vaz (GR) en 1991. Mais, cet été encore, un séisme de 4,3 s’est produit dans la région de Château-d’Œx, fortement ressenti en Gruyère et jusqu’à Sion. D’ailleurs, il n’existe aucun lieu en Suisse où un tel risque est exclu, même s’il est clairement plus prononcé dans le Valais, la région de Bâle et aux Grisons (voir carte ci-contre).

Or, comme le relève le Service sismologique suisse*, si le séisme de 1946 devait avoir lieu aujourd’hui à Sierre, il y aurait certainement beaucoup plus de victimes. En effet, le fond de la vallée du Rhône s’est densément peuplé qui, plus est, avec des constructions bâties sur des sédiments non consolidés. Et, surtout, les dommages représenteraient entre 2 et 5 milliards de francs, estime l’Office fédéral de l’environnement.

C’est ce genre d’arguments qui pousse régulièrement les autorités à proposer une assurance obligatoire pour les propriétaires. En vain, puisque la dernière en date a été enterrée par les Chambres à la fin de l’an dernier. Le projet d’un concordat intercantonal est certes en chantier, mais, comme il nécessite de nouvelles bases légales constitutionnelles, il n’y a rien à en attendre de concret avant cinq ans au moins. En attendant, que faut-il faire?

Dans sept cantons dits «GUSTAVO» (GE, UR, SZ, TI, AI, VS et OW), il n’existe absolument aucune protection en cas de séisme. Il ne reste donc que la solution d’une assurance privée.

Dans les autres cantons, les bâtiments sont assurés contre les incendies et les événements naturels par des assureurs de droit public au bénéfice d’un monopole: les Etablissements cantonaux. Toutefois, le risque sismique ne peut pas, actuellement, être englobé dans ce cadre. Pour pallier ce problème, les Etablissements cantonaux ont créé un pool disposant d’un fonds de 2 milliards de francs pour chaque événement.

Le hic, c’est que la valeur actuelle de tous les bâtiments se monte à 1400 milliards! Donc, si le montant des dommages dépasse celui du fonds, les indemnités versées aux propriétaires seront proportionnellement réduites. Sans oublier que ces derniers devront assumer une franchise correspondant à 10% de la valeur assurée.

Résumons: conclure une assurance tremblement de terre vaut réflexion dans les cantons «GUSTAVO» ainsi qu’à Berne qui s’est retiré du pool. Mais aussi dans les autres cantons, sachant que les Etablissements cantonaux ne paient que pour un séisme d’intensité égale ou supérieure à VII sur l’échelle EMS 98 (lire encadré). Dans ce cas, une police privée permettra de se substituer aux prestations du pool ou de les compléter.

L’assurance couvre les conséquences directes du tremblement de terre (détérioration ou destruction), y compris celles engendrées par un incendie ou par un dégât d’eau directement ou indirectement liées au séisme. Elle rembourse les coûts de reconstruction d’un bâtiment du même genre, de la même grandeur et avec le même aménagement.

Une lecture attentive des conditions générales d’assurance (CGA) permet de savoir s’il existe:

+ une couverture additionnelle couvrant les frais de déblaiement et d’élimination, le renchérissement des coûts de construction, les éventuelles pertes de loyers, etc;

+ un rabais de prime pour les bâtiments construits avec les normes SIA antisismiques;

– une intensité minimale pour bénéficier des prestations;

– une limite de catastrophe (maximisation de la somme assurée) qui restreint de même les indemnités.

Le tableau ci-contre regroupe les primes demandées par huit compagnies pour une maison familiale avec une valeur d’assurance de 500 000 fr., sans module complémentaire. A Sion, elles varient entre 173 fr. et 728 fr., et, à Fribourg, entre 155 fr. et 380 fr.

Attention toutefois: les primes ne font pas tout. Car, outre les prestations et les restrictions (lire ci-dessus), les franchises jouent un rôle primordial. Elles varient en effet, entre 2% et 10% de la somme assurée (parfois du dommage) ou peuvent être limitées à un montant fixe.

A noter d’ailleurs que tous les séismes survenant dans les 168 heures (soit sept jours) qui suivent la première secousse causant des dommages constituent un même sinistre. Au-delà, les assureurs considéreront qu’il s’agit d’un autre événement, ce qui entraînera un nouveau calcul de la franchise.

* Son site, développé en collaboration avec l’ETH de Zurich, vaut largement le détour: seismo.ethz.ch

Christian Chevrolet

Le risque sismique, réparti sur la carte suisse (voir ci-contre), est calculé en fonction de quatre paramètres. Le tremblement de terre réel, lui, est évalué avec deux échelles: l’une porte sur son intensité, l’autre sur sa magnitude.

⇨ L’aléa sismique mesure la probabilité qu’une certaine accélération du sol se produise à un endroit donné. En Suisse, les zones les plus vulnérables sont le Valais, Bâle et les Grisons.

⇨ La nature du sol, plus particulièrement du sous-sol, est aussi primordiale. Plus il est mou et plus la probabilité des dégâts est importante. Voilà pourquoi les sous-sols rocheux des Alpes ou du Jura sont moins exposés que les sédiments du Plateau (surtout dans les vallées), alors que les remblais et les plaines alluviales proches des fleuves et des lacs sont les plus précaires.

⇨ La vulnérabilité des bâtiments doit être aussi intégrée. Les maisons construites en pierre avant 1850 sont clairement plus risquées qu’un chalet en bois. Idem pour un bâtiment en béton armé construit sur des piliers par rapport à une habitation parasismique conforme à la norme SIA 261.

⇨ Enfin, la concentration de valeurs – clairement plus importante dans les villes que dans les régions rurales – est également prise en considération. C’est ce qui explique que Genève et Zurich, avec un aléa sismique jugé «très faible», sont quand même des zones à risques élevés.

⇨ La magnitude, qui correspond à l’énergie libérée, est mesurée avec l’échelle de Richter, qui monte jusqu’à 9, voire au-delà comme au Chili en 1960. L’échelle n’est pas linéaire: lorsque la magnitude augmente de 1, l’énergie libérée est environ 30 fois supérieure. Le dernier tremblement de terre suisse d’importance (Sierre, 1946) a été mesuré entre 5,8 et 6,1 selon les sources.

⇨ L’intensité du séisme correspond aux dommages qu’il a causés, tant humains que matériaux. En Europe, elle se mesure avec l’échelle EMS 98, qui va de I à XII. Les bâtiments sont faiblement endommagés à partir de VI, les effondrements survenant à partir de VII. Le tremblement de terre de Sierre (trois morts et des dégâts de 26 millions de francs actuels) aurait été noté VIII.