Le panier est vide

Les primes des assurances ménage sont calculées selon la valeur à neuf de l’inventaire des biens répertoriés dans la maison. Par exemple: pour un appartement standard de 4 pièces avec autant d’habitants, la valeur totale des objets est évaluée en moyenne à 140 000 fr. Mais cette somme n’est pas gravée dans la pierre. Les assurances se fondent, en effet, sur un indice qui fluctue en fonction du renchérissement, et peut donc, chaque année, monter ou baisser. Et, dans le cas d’une hausse, la valeur d’assurance fait de même, tout comme le montant des primes.

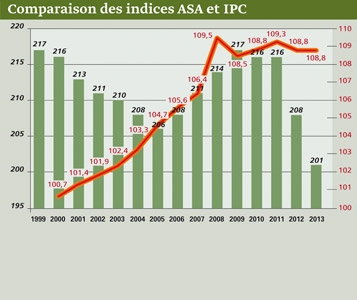

La référence ASA

Toutefois, l’indice qui détermine ces fluctuations n’est pas le même pour toutes les assurances. Nombre d’entre elles se réfèrent à celui de l’inventaire du ménage de l’Association suisse d’assurances (ASA), qui englobe, pour l’essentiel, le prix des meubles, des appareils électroménagers et électroniques, des caméras et des ordinateurs ainsi que des vêtements et des chaussures. Or, depuis 2011, cet indice a fortement diminué pour passer de 216 à 201 points (voir graphique barres vertes), puisque les différents produits pris en compte sont devenus meilleur marché au fil des ans.

Parmi les compagnies qui l’ont adopté, Allianz, Generali, Vaudoise Assurances, Zurich et Zurich Connect ont joué le jeu et diminué les primes. Allianz, notamment, affirme avoir réduit leur montant en deux étapes (3,7%, puis 3,4%) et demande ainsi à ses clients 6 millions de moins qu’en 2012.

De son côté, Axa Winterthur déclare avoir tenu compte du nouvel indice dans le calcul de ses primes, mais que le recul a été compensé par une hausse générale de ses tarifs, à cause, selon ses dires, «d’une augmentation massive des vols».

IPC comme autre indice

Les autres assureurs (Bâloise Assurances, Helvetia, La Mobilière, Nationale Suisse ou Smile-Direct) se fient à l’indice des prix à la consommation (IPC). Contrairement à celui de l’ASA, il est resté plus ou moins stable ces dernières années (voir graphique courbe orange), puisqu’il inclut de nombreux autres facteurs de coûts, qui n’ont rien à voir avec les biens d’un ménage (loyer, nourriture, alcool, tabac, énergie, achat d’une voiture, essence, loisirs, culture, restauration et hôtels). Non sans profit: si on compare au calcul retenu par Allianz, La Mobilière (30% de part du marché de l’assurance ménage en Suisse) a, par exemple, demandé, cette année, 18 millions de trop à ses clients par rapport à 2012. Mais, pour elle, l’IPC reste une valeur réaliste et équitable, et elle ne voit donc pas de raison de changer sa façon de faire.

Le bon calcul

Plusieurs assureurs insistent sur le fait que les nouvelles acquisitions dans un ménage influencent plus fortement la valeur de la somme assurée que le renchérissement. Il est dès lors important de faire son inventaire minutieusement et intelligemment pour ne pas avoir de mauvaises surprises en cas de sinistres (lire encadré).

Ernst Meierhofer/mt

Il est essentiel de calculer soigneusement le montant total à assurer. Car, s’il est sous-estimé, la compagnie en tiendra compte et versera des indemnités proportionnellement réduites.

Voici quelques conseils pour l’éviter.