Le panier est vide

Donner une maison, un terrain, un meuble, un tableau ou, plus communément, une certaine somme d’argent à ses enfants de son vivant, c’est bien sûr possible, tant qu’on fait les choses dans les règles! En se souvenant d’abord que la donation n’est pas un acte unilatéral, mais un contrat, dans lequel les deux parties doivent se mettre d’accord. D’ailleurs, si cette donation concerne un bien immobilier, il faut obligatoirement passer par ce qu’on appelle un «acte authentique», qui doit être validé par un notaire. Une démarche qui n’est pas nécessaire pour les objets mobiliers, qui peuvent très bien se transmettre entre privés sans intervention professionnelle.

Mieux vaut, toutefois, conserver une trace écrite, ne serait-ce que pour des raisons de preuves. En effet, la donation ne se présume pas, il faut la démontrer. Démontrer, par exemple, que celui qui s’est dessaisi de son bien avait véritablement la volonté de le donner, et non pas de seulement de le prêter. Et, si cette trace n’est pas notifiée devant un notaire, il est conseillé de la déposer au Registre central suisse des testaments (testamentenregister.ch), cela facilitera la succession dans un deuxième temps.

Les règles de succession

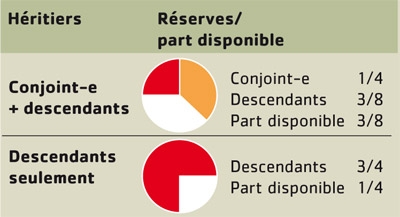

Car, mine de rien, cette future succession est souvent le nœud du problème. Le donataire a, en effet, le droit d’offrir ce qu’il veut à qui il veut, mais sans léser les intérêts de ses futurs héritiers réservataires, pas si nombreux que cela, puisqu’il s’agit exclusivement du conjoint, des enfants et parfois des parents.

En bref, lorsque le défunt a encore une ou un conjoint et des enfants, le conjoint a droit à un quart de la succession et les enfants à trois huitièmes (voir graphique). En revanche, s’il n’y a plus que les enfants, ils ont droit aux trois quarts de la succession. Dans les deux cas, il reste cependant une quotité disponible, c’est-à-dire une part que le testateur a le droit d’attribuer à qui il veut.

Donation «hors part»

Prenons l’exemple d’un père de deux enfants, divorcé, et qui veut aider son fils aîné à créer une entreprise en lui offrant 100 000 fr. Il décide que cette donation est faite en dehors de toute avance d’héritage (en quelque sorte «hors part»), si bien qu’elle ne devra pas être prise en considération lors de sa succession. De la sorte, il privilégie très clairement un fils par rapport à l’autre, mais il en a le droit, pour autant que chacun touche sa part réservataire à l’heure de la succession.

Des années plus tard, le père décède et laisse une succession de 300 000 fr. Il n’a désigné aucun autre héritier et chaque enfant doit donc toucher 150000 fr.

Or, s’il n’y avait pas eu une donation préalable, l’héritage aurait été de 400000 fr. Mais peu importe: comme les enfants ont une réserve héréditaire correspondant, ensemble, aux trois quarts de la succession, la quotité disponible est donc d’un quart, soit 100 000 fr. Comme cela correspond pile poil au don fait au fils aîné, le cadet est certes lésé, mais n’a juridiquement rien à dire.

Donation rapportable

Imaginons maintenant que le père ait décidé que cette donation était rapportable, et donc qu’il s’agit d’une donation par avance d’hoirie qui doit être prise en compte lors de la succession. Dans ce cas, l’héritage est de 400000 fr., et chaque enfant a droit à 200000 fr. L’aîné ne touchera donc, lors de la succession que 100000 fr., puisqu’il en a déjà reçu 100000 sous forme de donation.

Action en réduction

Dernier cas de figure, l’aide financière accordée au fils aîné est plus importante et représente 200 000 fr. Même si le père décide que cette donation est «hors part», le cadet va pouvoir utiliser ce qu’on appelle son «droit de réduction», car, cette fois, il est juridiquement lésé.

En effet, comme son frère a déjà reçu 200000 fr., la succession n’est plus que de 200000 fr. Or, sans cette donation, il aurait dû toucher au moins trois huitièmes de 400000 fr., soit 150000 fr. C’est donc cette somme qu’il va toucher, alors que l’aîné ne recevra que 50000 fr.

Christian Chevrolet