Le panier est vide

Profiter des belles années de sa retraite… C’est un souhait récurrent, pour ne pas dire constant, qui se concrétisera d’autant mieux si on anticipe l’événement, fixé par la loi à 65 ans pour les hommes, à 64 ans pour les femmes.

Mais soyons clairs: tout le monde ne peut pas se permettre de quitter le monde professionnel à 64, 63 ou 62 ans, voire plus tôt encore. Il faut, en effet, un solide matelas financier, car non seulement les rentes vont diminuer (à vie), mais il faut aussi, souvent, carrément s’en passer durant une période transitoire.

A moins d’avoir gagné le gros lot, il est donc indispensable de saisir sa calculette et de mettre en place une planification financière en bonne et due forme. Suivez le guide à travers l’exemple fictif de Joëlle et d'Alain, un couple de 61 et de 59 ans, propriétaire d’une petite maison à Fribourg.

Lui veut prendre sa retraite le 1er juillet 2015, un mois après avoir fêté ses 62 ans. Elle fera de même un an plus tard, trois mois avant d’afficher 61 printemps. Le projet est ambitieux: en ont-ils les moyens?

Chercher les infos

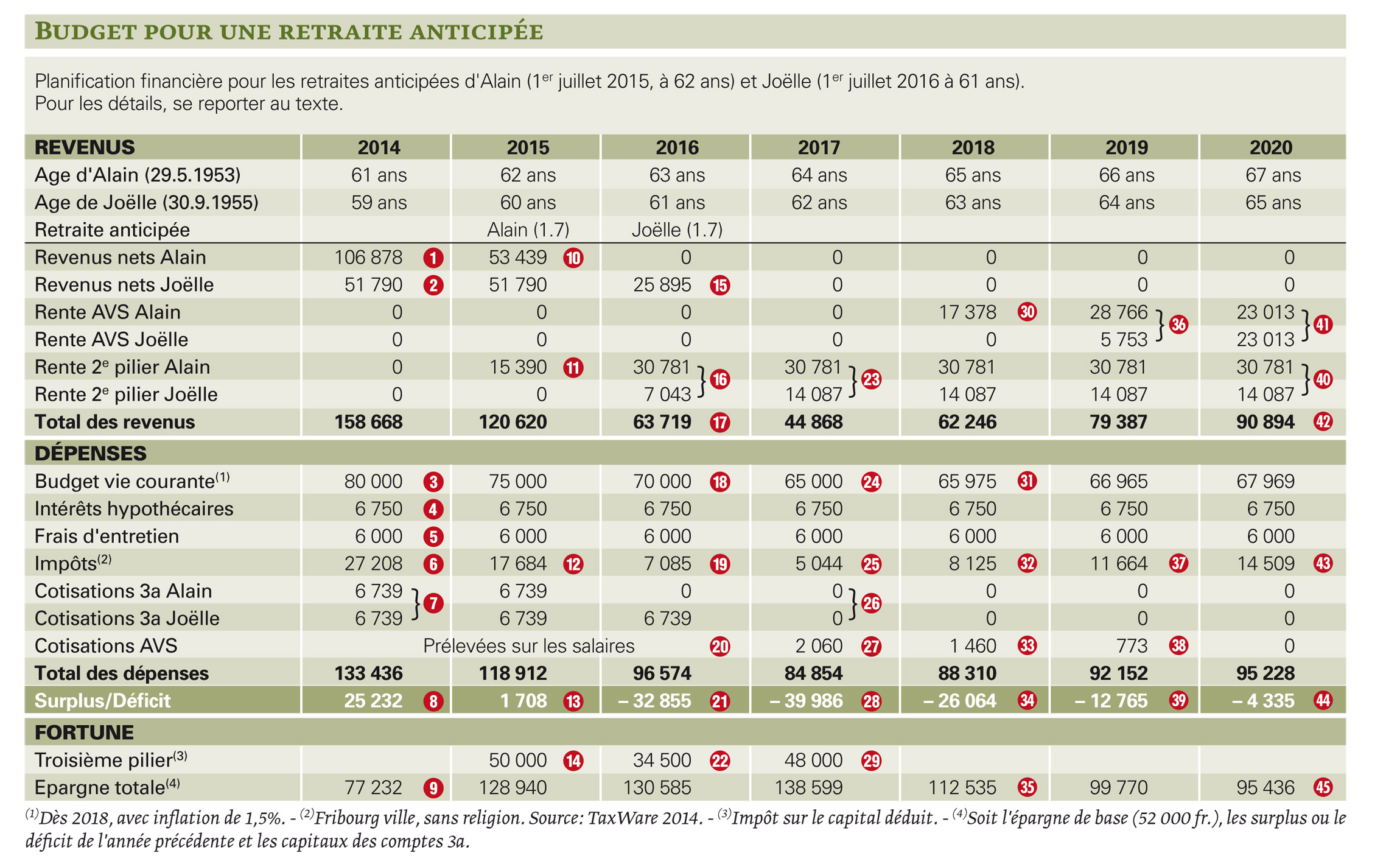

La première chose à faire, c’est d'aller à la pêche aux informations chiffrées. Selon celles fournies par leur caisse de pension, Alain disposera, à 62 ans, d’un capital de 480 952 fr. et Joëlle, à 61 ans, de 220 108 fr. Avec un taux de conversion de 6,4%, cela représente une rente mensuelle de 2565 fr., respectivement de 1174 fr.

Par ailleurs, comme le couple lit régulièrement Tout Compte Fait, il sait que, dans la mesure du possible, il ne faut jamais demander une rente anticipée à l’AVS, car elle diminue de 6,8% par année d’anticipation. Alain attendra donc 2018 pour toucher une rente pleine, puis, dès 2019, une rente de couple qu’il partagera avec Joëlle.

Pour combler les lacunes durant les années transitoires (2016 à 2019), le couple dispose d’un compte d’épargne où dorment actuellement 52 000 fr., et dans lequel vont venir s’ajouter les économies qu’ils pourront encore faire jusqu’au moment décisif. Mais Alain possède aussi deux comptes 3a et Joëlle un autre.

Enfin, ils sont propriétaires d’une petite maison à Fribourg, pour laquelle ils viennent de prolonger une hypothèque de 250 000 fr. avec un taux fixe de 2,7% durant 10 ans.

Dernière chose importante: Joëlle et Alain ont fait leurs calculs et estiment que, une fois qu’ils seront les deux à la retraite, ils pourront réduire leur budget à 65 000 fr.

Tout est là, maintenant, il faut le mettre en place…

Cette année est la dernière où ils vont gagner leur vie normalement. Le salaire mensuel brut d'Alain est de 9200 fr., ce qui représente un revenu annuel net (charges sociales déduites) de 106 878 fr. (voir point 1 du tableau), tandis que celui de Joëlle, qui travaille à 60%, est de 4500 fr. (51 790 fr. l (2)).

Ils vivent actuellement avec un budget de 80000 fr. l (3) , ce qui est plutôt confortable, puisqu’il n’intègre pas les frais de la maison (4) et (5), les impôts (6) et l’épargne 3a (7).

Résultat des comptes: un surplus de 25 232 fr. (8) qu’ils vont pouvoir ajouter à leur épargne, laquelle passe à 77 232 fr. (9).

C’est la grande année pour Alain, qui va arrêter de travailler à la fin du mois de juin. Il ne touchera donc que la moitié de son revenu (10), complétée, dès le 1er juillet, par sa rente de 2e pilier (11).

Prudent, le couple a décidé de diminuer graduellement son train de vie, qui se limite ici à 75 000 fr. Les impôts vont évidemment diminuer (12) et il n’y a pas encore de problème pour l’AVS (lire encadré).

L’étau se resserre toutefois, puisque le «bénéfice» n’est plus que de 1708 fr. (13). Par ailleurs, pour diminuer la taxe fiscale, le couple répartit les retraits de ses capitaux 3a sur trois ans. En 2015, Alain vide son premier compte et il lui reste 50 000 fr. (14) après impôts.

Au tour de Joëlle de prendre sa retraite le 1er juillet! Il reste son salaire durant les six premiers mois (15) complétés par leurs rentes de 2e pilier (16). Sur le tableau, un rapide coup d’œil sur la colonne de gauche démontre que le revenu du couple a chuté de moitié! (17)

Heureusement, leur budget poursuit sa diminution progressive (18) et les impôts suivent le mouvement (19).

Il n’empêche: il va falloir puiser 32 855 fr. (21) dans les réserves pour boucler l’année! Heureusement qu’elles ont été complétées par le capital du 2e compte d'Alain (22).

Mais l’année 2017 va être la pire! Il n’y a, en effet, plus que les rentes du 2e pilier (23) pour alimenter les revenus. Et même si le budget a de nouveau diminué de 5000 fr. pour arriver à sa limite inférieure (24), que les impôts diminuent encore (25) et qu’il n’y a plus de possibilité de cotiser pour le 3e pilier (26), il faut en revanche verser une cotisation à l’AVS (27) (lire encadré) et le déficit est béant: presque 40 000 fr. (28).

L’épargne est donc sollicitée, mais, comme elle est complétée par le dernier retrait des comptes 3a (29), elle reste à niveau.

Les revenus sont complétés pour la première fois, depuis le mois de juin, par la rente AVS d'Alain (30).

Le budget reste le même (il est simplement, désormais, indexé de 1,5% par an) (31), mais les impôts augmentent de nouveau (32), tandis que les cotisations AVS diminuent (33).

Résultat de l’année: un déficit de 26 065 fr. encore (34), avec son impact sur l’épargne (35).

Les revenus augmentent, grâce à l’AVS que touche désormais le couple – Joëlle depuis octobre seulement (36).

Mais les impôts aussi (37), tandis que le couple paie, pour la dernière fois, les cotisation AVS de Joëlle pour les neuf premiers mois (38).

Encore un déficit de 12 765 fr. (39).

C’est l’année de la normalisation, puisque le montant des rentes du 2e pilier va désormais rester le même (40). Celui des rentes AVS, en revanche, sera indexé tous les deux ans à l’inflation (41). Le revenu est donc de 91 000 fr. environ (42).

Les impôts, eux aussi, vont «s’installer» à 14 500 fr. environ (43), ce qui n’est pas rien.

Enfin, le déficit se monte désormais à 4335 fr. par an. (44)

Conclusion

Comment, en 2020, l’épargne du couple est encore de 95 436 fr. (45), elle leur suffit mathématiquement pour vivre sur le même train de vie durant 22 ans, soit jusqu’en 2042. Alain aura alors 89 ans et Joëlle 87 ans. Si leur budget n’a pas diminué, ils pourront toujours vendre leur maison et finir leur vie dans un appartement loué.

Mais la marge n’est pas si large que ça: que le taux hypothécaire augmente, par exemple, à 4% lors du renouvellement du contrat en 2023, et les charges feront de même à raison de 4000 fr., diminuant de moitié la durée de vie de l’épargne!

Les personnes qui n’ont pas atteint l’âge de la retraite doivent cotiser à l’AVS, même si elles n’exercent plus d’activité lucrative.

Le montant des cotisations varie entre 480 fr. et 24 000 fr. par an et par personne. Lorsque les deux conjoints sont à la retraite anticipée, cela peut donc monter jusqu’à 48 000 fr.! Et pas moyen de contourner le problème en demandant une rente anticipée: non seulement cette dernière sera réduite de 6,8% – à vie – pour une année d’anticipation (13,4% pour deux ans), mais les cotisations restent dues jusqu’à l’âge légal de la retraite.

Le montant des cotisations est fondé sur la fortune imposable (dernière taxation) et le revenu (dont ne font pas partie les prestations AI, PC AVS/AI et les revenus de la fortune, notamment) multiplié par 20.

Exemple pour un célibataire qui toucherait une rente annuelle (2e pilier) de 42 000 fr. et aurait une fortune (maison incluse) de 800 000 fr. Base du calcul: (42 000 x 20) + 800 000 = 1 640 000. Le montant de la cotisation (à chercher dans la table officielle de la Confédération*) se monte à 3193 fr./an.

La note est toutefois atténuée pour les couples mariés si l’un des conjoints continue de travailler. En effet, s’il verse au moins 950 fr./an à l’AVS (la part de son employeur incluse) et qu’il est considéré comme une personne active (il le sera si ses cotisations atteignent au moins la moitié de celles qu’il devrait payer sans activité lucrative), son conjoint n’aura rien à payer.

Exemple concret

Appliquons cela à la situation de Joëlle et Alain.

Pas de problème en 2014 et 2015, puisqu’ils travaillent encore tous les deux suffisamment (20).

Ni en 2016, puisque Joëlle et son employeur versent 25 895 fr. x 10,1% = 2888 fr., soit suffisamment pour qu’elle soit considérée comme personne active et pour qu'Alain n’ait rien à payer (40).

Les choses se gâtent en 2017, année transitoire où ni l’un ni l’autre ne cotisent plus sur le plan professionnel, sans avoir atteint l’âge AVS. Il va donc falloir verser une participation privée de 2060 fr. à la caisse de compensation (27).

La note s’allège en 2018, car à la fin de mai, Alain fête ses 65 ans. Il ne doit donc que 5/12e de sa part. Montant total: 1460 fr. (33)

En 2019, il n’y a plus que Joëlle qui doit cotiser jusqu’à la fin de septembre, date de son 64e anniversaire. Dernière cotisation à régler à l’AVS: 773 fr. (38)

Calcul des rentes

Pour les prestations, c’est presque aussi compliqué. En 2014, la rente pleine est de 2340 fr./mois pour une personne et de 3510 fr. pour un couple. Elles sont généralement indexées tous les deux ans (nous en tenons compte dans notre tableau).

En 2018, Alain aura 65 ans, et donc droit à une rente pleine dès le mois de juin et jusqu’en septembre 2019 l(30). Dès octobre 2019, en revanche, il va toucher une demi-rente de couple, l’autre moitié allant à Joëlle qui aura alors 64 ans, l’âge de retraite AVS pour les femmes (36) (41).

*Plus simple: la Confédération met un calculateur à disposition sur bsv.admin.ch

{kind=link}