Le panier est vide

Un nouveau canapé à payer sur internet, un achat à régler à l’étranger ou un manque de liquidité sur son compte privé? Il est l’heure de dégainer sa carte de crédit! De nos jours, son utilité n’est plus à prouver. Pratique certes, on a tendance à oublier que, au fil des ans, de nombreux coûts s’accumulent. Et, petit à petit, sans même s’en rendre compte, le client dépense des centaines de francs. Ces frais, plus ou moins importants selon les prestataires, varient aussi en fonction de l’usage qu’on fait de la carte.

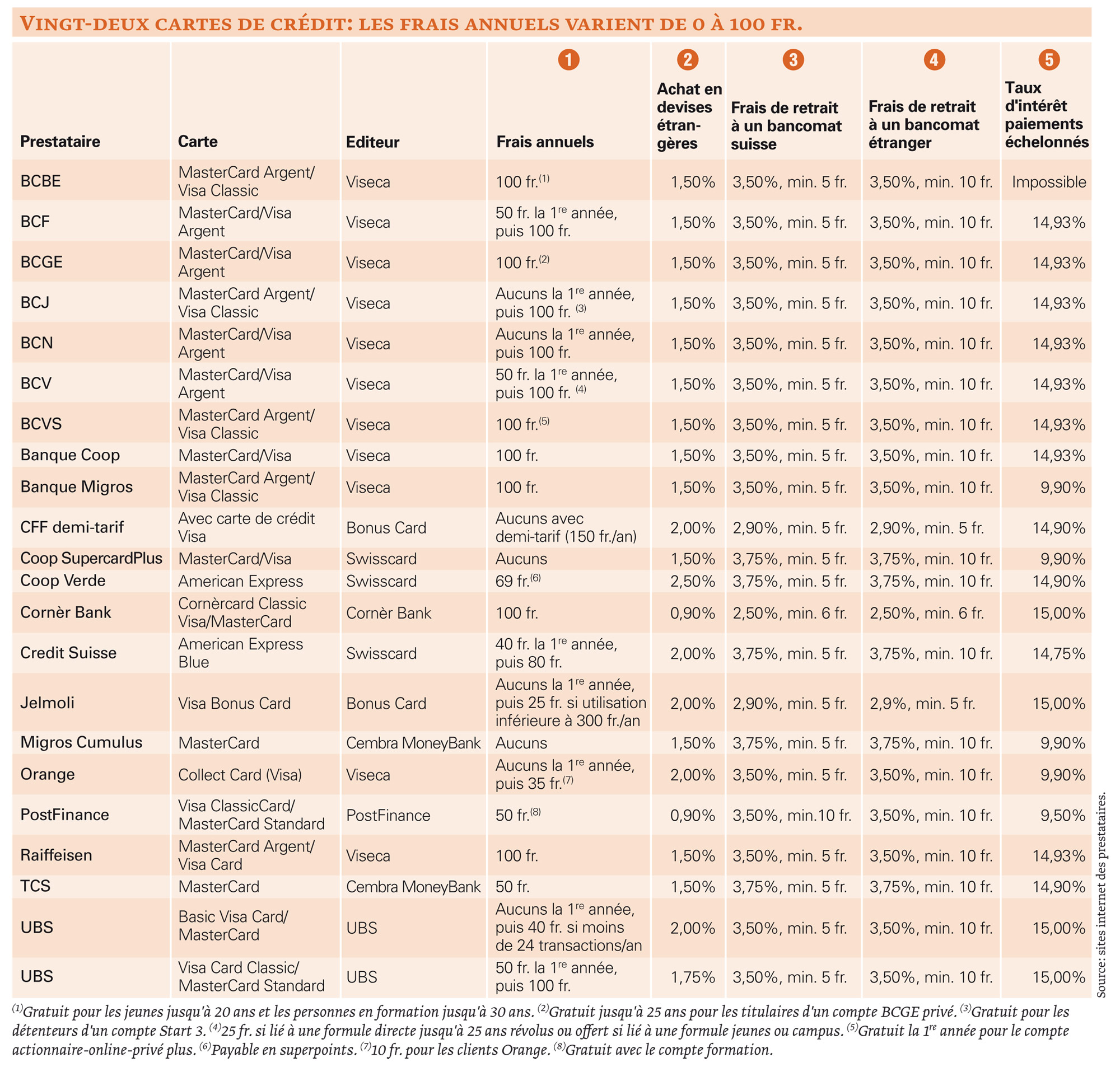

Pour faire son choix en connaissance de cause, nous avons comparé les spécificités de 22 cartes de crédit (voir tableau).

Cotisations de 0 fr. à 100 fr.

Pour commencer, il faut prendre en compte les frais annuels (1), qui varient considérablement d’un prestataire à l’autre. Ils sont nuls avec les MasterCard Migros Cumulus et SupercardPlus ainsi que, dans une moindre mesure, avec la carte des CFF (on ne l’obtient qu’avec la carte demi-tarif, qui coûte 150 fr./an). Mais ce n’est pas la norme, car, généralement, ces coûts sont nettement plus élevés et montent à 100 fr. dans la moitié des cas.

Par ailleurs, les exceptions sont nombreuses, parfois liées à l’âge (les jeunes jusqu’à 20 ans à la BCBE ne paient rien), à un compte particulier (gratuité, par exemple, pour les détenteurs d’un compte Start 3 de la BCJ) ou à la signature d’un contrat spécial (les clients d’Orange paient 10 fr. au lieu de 35 fr.). Et, bien souvent, soit l’offre est gratuite la première année, mais elle devient ensuite payante, soit son prix est doublé (de 50 fr. à 100 fr. à la BCF, la BCV et à UBS).

Pour contourner ces frais, un nombre minimal de transactions ou de dépenses est parfois exigé chaque année (Jelmoli et UBS). Et il existe aussi des bonus de volume (banques cantonales, Coop, Migros et Raiffeisen) qui permettent aux clients dépensant plus de 6000 fr. de ne payer que la moitié de la cotisation.

Autre grosse différence: les frais de dépenses en devises étrangères (2) qui peuvent presque passer du simple au triple. Ceux qui utilisent souvent cette prestation ont intérêt à privilégier PostFinance ou la cornèrcard, qui prélèvent 0,9%, et devraient, à l’inverse, éviter l’American Express de la Coop Verde, dont la commission s’élève à 2,5%.

Eviter le guichet et les prêts

A cela s’ajoutent les taxes lors de retraits aux distributeurs en Suisse (3) et à l’étranger (4). Première évidence: où que l’on se trouve, retirer des espèces avec une carte de crédit n’est pas du tout conseillé! En dehors des frontières, les frais montent, la plupart du temps, jusqu’à 3,75%, et à 10 fr. au moins. Tout comme en Suisse, où le minimum est toutefois, le plus souvent, ramené à 5 fr.

Quant à ceux qui pensaient y échapper en se rendant au guichet, ils ont tout faux! Les taxes y sont, au contraire, encore plus élevées. A la Banque Migros, à Orange, Raiffeisen et UBS notamment, elles grimpent à 4% (10 fr. au moins).

Enfin, les taux d’intérêt lors de paiements échelonnés (5) sont particulièrement importants: de 9,9% à Migros jusqu’à 15% à Cornèr Bank, Jelmoli et UBS, soit le maximum légal autorisé…

Bonus divers et variés

Habituellement, des programmes de bonus sont également prévus. Donc, là aussi, le client doit être particulièrement attentif. Par exemple, les sept banques cantonales romandes et Raiffeisen proposent trois systèmes au choix: soit un bonus sur le volume comme précité (le client atteint un montant de 6000 fr. et ne paie que la moitié de sa cotisation l’année suivante), soit des webmiles (il en reçoit un pour chaque franc dépensé), soit des points sur sa Supercard Coop (un Superpoint pour 2 fr. d’achat). Le TCS rembourse, lui, 0,5% des achats, tout comme PostFinance (1% la première année). Ou encore, avec l’American Express de Coop Verde, 0,5% du montant déboursé est à chaque fois reversé à des projets de développement durable. Etc.

Marie Tschumi

{kind=link}