Le panier est vide

Les banques n’aiment pas les hypothèques Libor (lire encadré ci-contre). A quelques rares exceptions près, elles les tiennent certes à disposition de leurs clients, mais les proposent rarement d’elles-mêmes. C’est donc presque avec étonnement qu’on les découvre à part entière dans deux récentes campagnes publicitaires visant les futurs propriétaires.

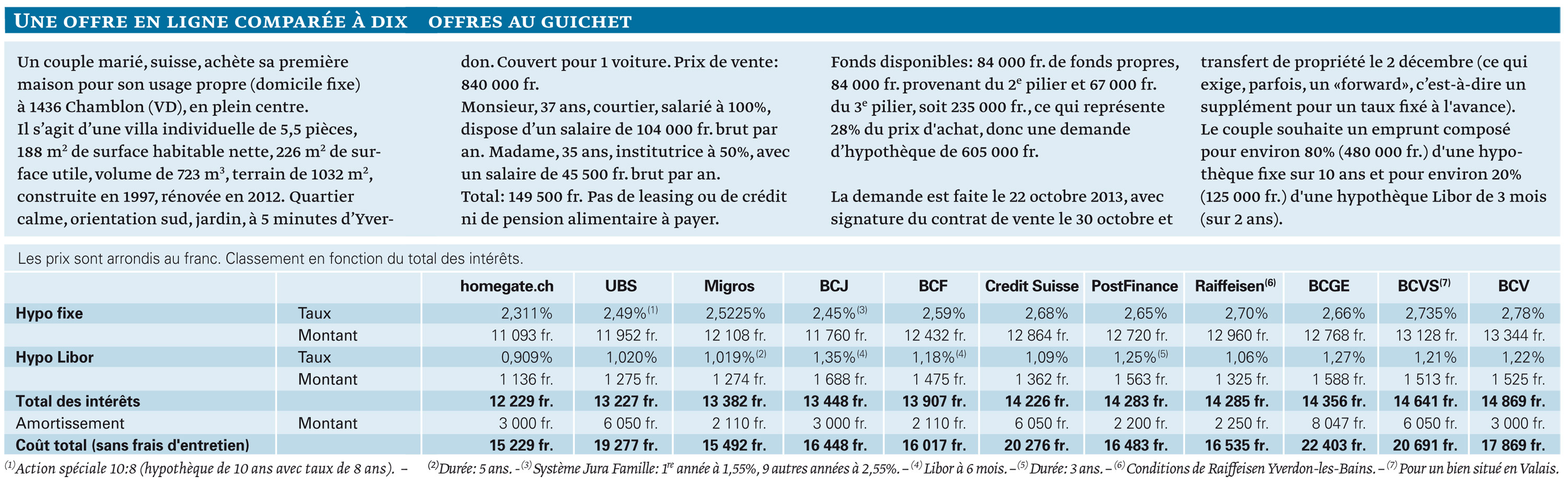

Le moment est donc propice pour faire une comparaison «mixte» avec risque modéré.

Pas de scénario idéal

Dans l’idéal, nous aurions souhaité un scénario avec 20% de fonds propres et un emprunt composé à 80% d’une hypothèque fixe sur 10 ans et à 20% d’une hypothèque Libor trois mois sur deux ans. Impossible! Car un ordinateur, on le sait, peut se montrer têtu… En l’occurrence, le programme de homegate exige, pour ce profil précis, 28% de fonds propres. Nous nous sommes donc adaptés, avons fait le calcul en ligne, puis l’avons envoyé avec toutes les indications utiles (lire le scénario précis dans l’encadré au-dessus du tableau) aux différentes banques en les priant de nous faire une offre comparative.

Trois d’entre elles n’ont pas pu répondre à notre demande. La Banque Cantonale de Berne, parce qu’elle n’offre pas de crédit hypothécaire Libor, celle de Neuchâtel, parce qu’elle n’en proposerait pas dans le cadre de notre exemple et la Banque Coop, parce qu’elle les accepte à partir de 250 000 fr. seulement.

Par ailleurs, il a fallu procéder à quelques adaptations mineures signalées dans les notices (voir tableau). La Banque Cantonale du Valais, par exemple, réserve en principe ses crédits aux demandes émanant de ses territoires d’activité. Et certaines banques n’offrent des crédits Libor que de six mois et/ou pour des durées différentes.

Différence de 2500 fr. par an

Si l’on ne tient pas compte de l’amortissement, certes important dans l’établissement du budget, mais qui reste un remboursement de la dette, homegate l’emporte assez largement, avec un montant annuel de 12 229 fr. (1019 fr.par mois). Le trio UBS, Migros et BCJ suit assez loin derrière (1000 fr. de différence), dans un mouchoir de poche. UBS grâce à son action 10:8 (hypothèque fixe de 10 ans avec le taux d’une hypothèque de 8 ans), qui prendra fin le 29 novembre 2013, et la BCJ à son rabais familial. En queue de peloton, la BCV demande 14 869 fr., soit 2500 fr. par an de plus que l’offre en ligne.

Mais tous, bien comme mal classés, insistent sur la différence entre leur offre et celle faite automatiquement en ligne avec la Banque Cantonale de Zurich, à qui homegate confie la gestion du crédit hypothécaire. En un mot: ils p-e-r-s-o-n-a-l-i-s-e-n-t! Visite de l’objet à financer et conseils sur le prix d’achat, analyse de la prévoyance (2e et 3e piliers) qui sera ponctionnée (notamment en cas d’invalidité et de décès), solution optimale pour l’amortissement, etc. Des informations que homegate donne aussi, de façon très complète même, mais en ligne et en vrac.

Problème d’amortissement

La question de l’amortissement illustre assez bien le problème. En demandant 3000 fr. par an, homegate s’en tient visiblement aux normes de l’Association suisse des banquiers, qui préconise de ramener en 20 ans la dette à 65% du prix d’achat. Or, plusieurs institutions demandent plus du double: «Nous avons, en effet, tendance à conseiller au client de rembourser son prêt hypothécaire plus rapidement en profitant des montants qui restent disponibles grâce au niveau actuel des taux d’intérêts», précise, par exemple, Jean-Raphaël Fontannaz, porte-parole de UBS. Mais ce qui est vrai pour l’un ne l’est pas nécessairement pour l’autre, notamment pour des raisons fiscales ou des opportunités de placement. Or, cela, il faut en parler pour le prendre en compte…

Christian Chevrolet

Les hypothèques Libor sont un mode de financement immobilier qui définit un cadre contractuel pour une durée déterminée, par exemple 2, 3 ou 5 ans.

Libor est l’acronyme de «London Interbank Offered Rate» et désigne le taux d’intérêt actualisé que les banques fixent pour les prêts à court terme qu’elles se consentent entre elles. Il est fixé, chaque jour, à Londres, en fonction de chaque durée de prêt: 1, 2, 3, 6 ou 12 mois.

Selon le modèle adopté par la banque, ces taux sont donc réadaptés à ceux en vigueur sur les marchés financiers au terme du délai fixé: tous les mois, tous les 3 mois (comme dans notre scénario), deux fois par an ou annuellement. Le 1er novembre dernier, il était de 0,019%, autant dire trois fois rien... La différence avec le taux proposé dans notre comparatif correspond à la marge de la banque.

Très avantageuse, cette solution est évidemment plus risquée: le taux Libor peut soudainement se mette à grimper, notamment au sortir de la crise économique si elle arrive un jour. Au début des années 1990, période de haute conjoncture, il avait ainsi culminé à 10%! Voilà pourquoi nous limitons son usage à 20% du financement global. Il n’empêche: lorsque l’on compare les intérêts payés ces 12 dernières années, les produits indexés sur le Libor sont presque toujours revenus moins cher qu’avec les autres formes d’hypothèques, mais avec des hausses ponctuelles qu'il faut pouvoir provisoirement assumer.

{kind=link}