Le panier est vide

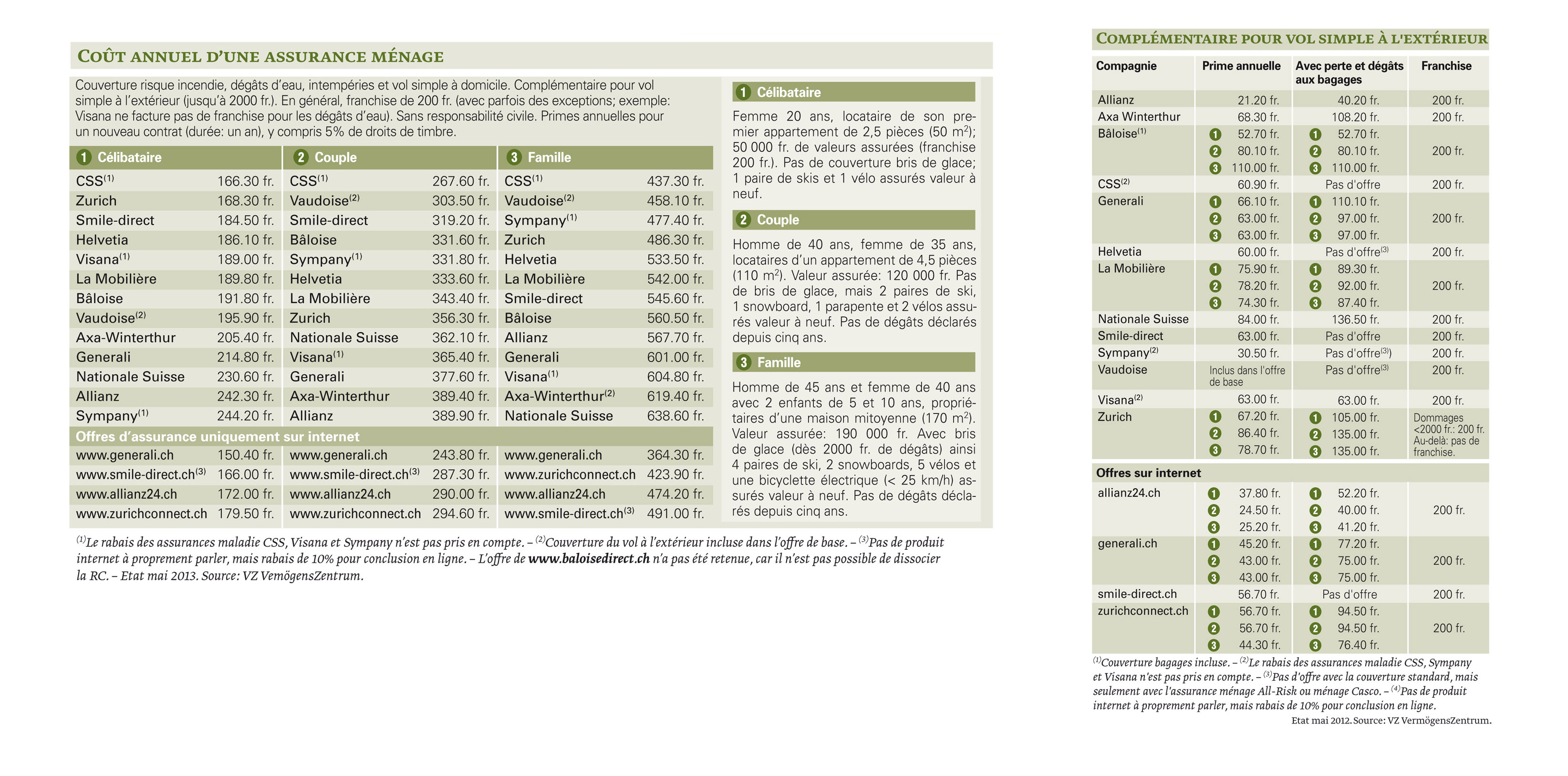

Les années passent, les différentes couvertures d’une assurance ménage restent à peu près identiques, mais les primes évoluent! Telle est le principal constat qu’on peut faire en comparant le tableau ci-dessous avec celui publié en 2010.

Ainsi, la CSS, qui occupait les dernières places du classement il y a trois ans, monopolise fièrement le premier rang de nos trois scénarios aujourd’hui. Que s’est-il passé? Depuis le 1er juin dernier, la compagnie a lancé une opération de recrutement en réduisant massivement les primes des assurances ménage pour ses nouveaux clients. Conclusion: les anciens assurés, qui paient beaucoup plus pour des prestations pourtant identiques, doivent se dépêcher de demander la conversion de leur police, comme l’admet la CSS elle-même. Faute de quoi, les primes resteront trop élevées.

Cela dit, le prix d’une assurance ménage évolue en fonction de nombreux critères, à commencer par la somme couverte (valeur de tout ce que contient la maison ou l’appartement). Bien sûr, elle couvre invariablement les dégâts dus au feu (sauf dans le canton de Vaud, où l’Etablissement cantonal d’assurance bénéficie d’un monopole), à l’eau et au vol par effraction au lieu de domicile.

Mais il dépend aussi de la taille du bien, qu’on le possède ou qu’on le loue, du nombre de personnes qui l’habitent et de certaines prestations parfois incluses, parfois pas, comme le vol à l’extérieur, le bris de glace, certains engins de sport, etc.

Pour des prestations identiques

Pour bien comparer, il faut donc définir un scénario précis. C’est ce que nous avons fait pour une jeune personne célibataire (voir tableau, colonne 1), un couple de locataires (2) et une famille de propriétaires avec deux enfants (3). Exemple: nous n’avons pas demandé la couverture des bris de glace pour les locataires (1 et 2), car les frais seront couverts par leur responsabilité civile, mais l’avons retenue pour les propriétaires (3), car les fenêtres, pharmacie de salle de bain, etc., leur appartiennent. En revanche, les éventuels vols à l’extérieur (lors d’un déplacement) sont couverts dans tous les cas jusqu’à hauteur de 2000 fr., y compris les engins de sport mentionnés (même un vélo électrique dans le scénario 3), mais pas les téléphones mobiles, par exemple.

Une fois encore, on s’aperçoit que les appels d’offres sont loin d’être inutiles! Entre la moins et la plus avantageuse des assurances, notre jeune célibataire va économiser presque 95 fr. par an, le couple de locataires pas loin de 150 fr. et la famille propriétaire quelque 275 fr.

Les offres sur internet sont généralement meilleur marché, mais elles sont aussi moins modulables, et souvent proposées avec des franchises relativement élevées, ainsi que des couvertures limitées (il est toutefois possible de les modifier). A noter que la police proposée par Smile-direct sur la toile est absolument identique à celle que nous a transmise l’assureur, avec simplement un rabais de 10%.

Assurer l’électronique

Le deuxième tableau (à droite) compare les primes perçues pour une assurance complémentaire que nous avons ajoutée à l’offre de base. Elle couvre le vol simple à l’extérieur (inclus de façon standard dans la première offre), mais aussi et surtout les engins électroniques comme les smartphones, les tablettes et les laptops (1re colonne).

Le moins que l'on puisse dire, c'est que le supplément est conséquent: entre 21 fr. et 86 fr., alors que, dans tous les cas, une franchise de 200 fr. est exigée et un maximum de 2000 fr. sont remboursés. Si on y ajoute la perte ou les dégâts faits aux bagages (2e colonne), la note passe de 40 fr. à 136 fr., avec les mêmes restrictions. C’est, toutefois, une solution souvent plus avantageuse que les assurances spéciales proposées par les voyagistes juste avant le départ en vacances et, surtout, valable toute l’année, contre quelques semaines pour les offres ponctuelles.

Coloc’ aussi assurée

Un conseil encore pour les parents d’un étudiant: renseignez-vous sur la possibilité de «délocaliser» une partie de l’assurance dans sa colocation. Allianz, par exemple, accepte que, sur une police couvrant une valeur de 180000 fr., 170000 fr. soient consacrés au domicile familial et 10 000 fr. au lieu d’habitation partiel de l’enfant.

Christian Chevrolet

{kind=link}