Le panier est vide

Idéalement, il vaudrait mieux ne jamais dépenser de l’argent dont on ne dispose pas réellement. Dans la pratique, toutefois, de nombreuses personnes recourent au crédit à la consommation pour faire face à un coup dur. A la fin de 2012, les petits crédits en cours, en Suisse, se montaient à 7,69 milliards de francs selon l’Association pour la gestion d’une centrale d’information de crédit (ZEK).

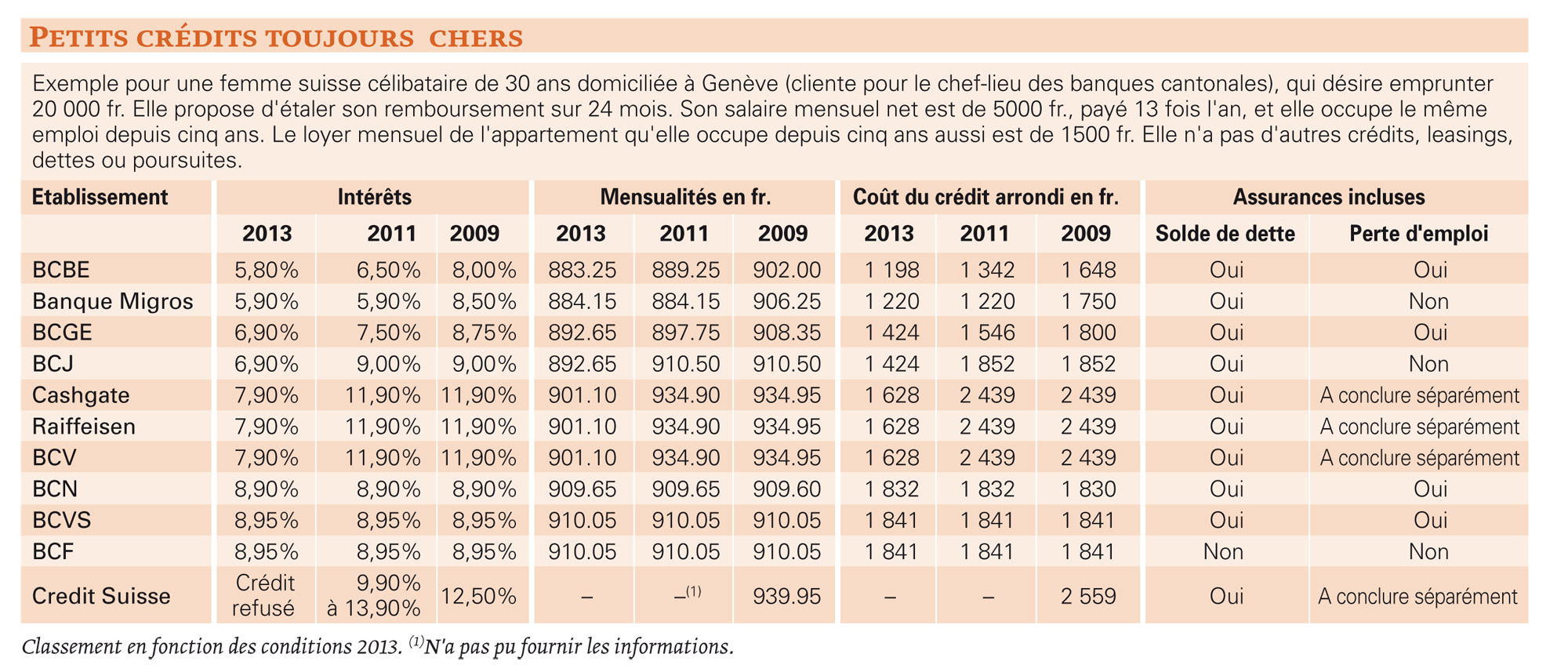

Pourtant, alors que la plupart des taux frisent actuellement le plancher – c’est le cas notamment des comptes d'épargne qui ne rapportent que des clopinettes –, force est de constater que ceux des crédits à la consommation n’ont pas vraiment suivi la tendance. Certes, six des onze prêteurs que nous avons interpellés ont revu leur taux d’intérêt à la baisse depuis notre dernier relevé en 2011. Pour les cinq autres, en revanche, rien n’a changé.

Cher

Conclusion: le coût total du crédit variant sensiblement d’une institution à l’autre, il est indispensable de comparer les offres, mais aussi de considérer attentivement les conditions de chaque prêteur. Attention: le chiffre essentiel à prendre en compte n’est pas le montant des mensualités mais bien le coût global du crédit. Limité à 15% au maximum (lire encadré), le taux d’intérêt annuel effectif varie entre 5,8% et 7,9%. Notre comparatif, fondé sur un scénario précis, démontre que, pour un même emprunt de 20000 fr., les intérêts oscillent entre 1198 fr. et 1841 fr. selon les établissements. Ce qui représente, au final, une différence non négligeable de 643 fr.

Ces chiffres sont encore susceptibles de varier en fonction de plusieurs critères.

A noter: selon ses déclarations, Bank-now n’aurait pas accordé de crédit à notre cliente si celle-ci n’avait pas été fictive, car elle ne remplit pas les critères de solvabilité requis. En 2012, l’établissement a renforcé sa politique de gestion des risques, nous a-t-elle expliqué.

Enfin, un même établissement peut pratiquer différents taux d’intérêt en fonction des critères mentionnés ci-dessus.

Et risqué

Quoi qu’il en soit, le recours au crédit demeure encore et toujours une option risquée. Les montants à rembourser qui viennent s’ajouter aux autres frais fixes (impôts, loyer, etc.) peuvent rapidement grever le budget. Sans compter qu’on n’est jamais à l’abri d’une situation imprévisible comme un divorce ou une perte d’emploi par exemple. On s'expose alors à être pris à la gorge, avec le risque de contracter un autre crédit pour rembourser le prêt précédent et à se retrouver surendetté en moins de temps qu’il ne faut pour le dire.

Dans la mesure du possible, il faudrait donc éviter d’y recourir. Mieux vaut remettre un achat à plus tard ou, si cela s’avère impossible, étudier d’autres possibilités d’emprunt moins onéreuses en s’adressant à des proches ou à son employeur, par exemple.

Chantal Guyon

Depuis l’entrée en vigueur de la loi fédérale sur le crédit à la consommation, il y a dix ans, le taux d’intérêt maximum est de 15%. Il est fixé par le Conseil fédéral.

La loi impose également aux prêteurs d’annoncer les crédits octroyés au Centre suisse de renseignements sur le crédit à la consommation (IKO).

Le contrat doit, en outre, être établi par écrit et un exemplaire remis au consommateur. Il mentionnera, notamment, le montant, le nombre et la périodicité des versements ainsi que le coût total du crédit et le droit de révocation de sept jours du client.

L’absence d’une seule de ces indications entraîne la nullité du contrat. Le consommateur devra alors rembourser, jusqu’à la fin du contrat, le montant déjà versé ou utilisé sans les intérêts ni les frais.

A noter enfin: la loi réglemente les crédits d’un montant compris entre 500 fr. et 80 000 fr. Au-delà, advienne que pourra.

{kind=link}