Le panier est vide

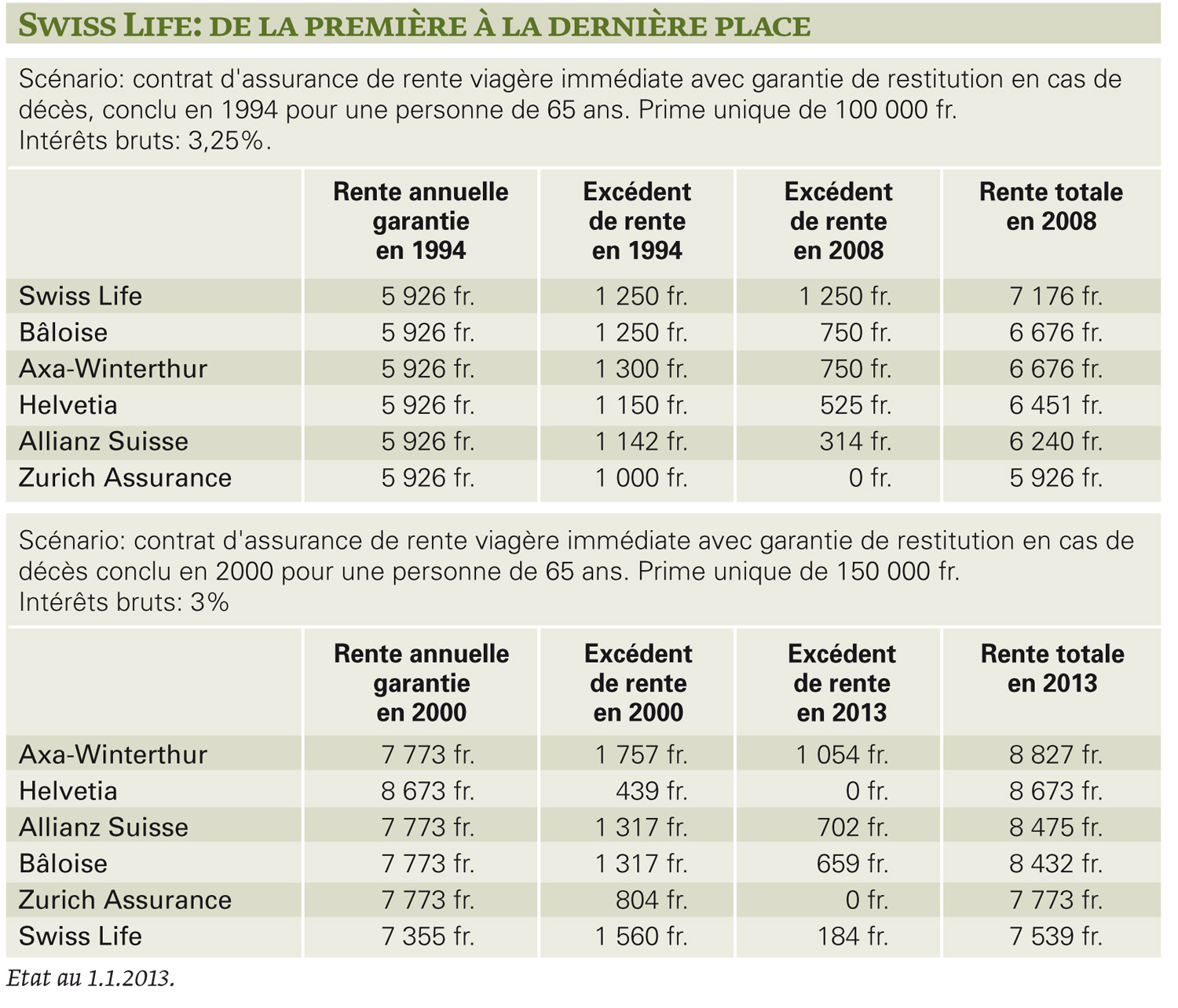

Il fut un temps où l’assureur Swisslife, connu autrefois sous le nom de Rentenanstalt, se distinguait par une politique bienveillante envers ses clients séniors. Des années durant, ceux-ci ont en effet pu compter sur une rente viagère sans concurrence. Car, dans les bonnes comme dans les mauvaises années, la compagnie a toujours versé la rente garantie agrémentée des excédents projetés. Ainsi, un contrat de rente viagère immédiate avec valeur de restitution*, conclu en 1994 – versement unique de 100 000 fr. – donnait droit, jusqu’en 2008, à une rente annuelle garantie de 5926 fr., à laquelle venait encore s’ajouter un excédent de 1250 fr. (voir tableau supérieur), ce qui amenait la rente totale à 7176 fr.

Toutes les compagnies n’ont pas eu autant d’égards pour leurs clients. Certaines d’entre elles ont, en effet, réduit le montant des excédents peu après le krach boursier de 2002. Ainsi, dès 2003, Allianz Suisse et Zurich Assurance n’ont, par exemple, versé qu’un sixième des excédents projetés dix ans auparavant. Et d’autres assureurs leur ont emboîté le pas l’année suivante: seul Swiss Life a continué un versement intégral pendant de nombreuses années.

De 1560 fr. à 184 fr.

Cette époque bénie est aujourd’hui révolue! En 2011, l’assureur a, en effet, subitement fait volte-face et baissé drastiquement ses excédents, fâchant ainsi ses fidèles clients retraités. Ainsi, une personne de 65 ans ayant investi un capital de 150 000 fr. en 2000 obtenait alors une rente de 7355 fr., à laquelle s’ajoutait un excédent de 1560 fr., ce qui représentait une rente totale théorique de 8915 fr. Or, au début de 2013, les assurés n’ont finalement reçu qu’un modeste supplément de 180 fr., ce qui amène la rente totale à seulement 7539 fr.

Meilleures conditions ailleurs

Conclusion: les conditions proposées par Swiss Life en matière de rente viagère immédiate sont dorénavant moins avantageuses que celles de ses concurrents. Et les choses ne se sont pas arrangées en 2013, puisque, au printemps dernier, pour une prime unique de 100 000 fr, l’assureur ne garantissait qu’une rente de 3645 fr., alors qu’elle est comprise entre 3810 fr. à Allianz Suisse et 3996 fr. à Axa-Winterthur. Pour pouvoir rivaliser, Swiss Life est donc forcée de dissimuler cet écart en faisant miroiter des excédents aux clients potentiels. Or, ceux-ci ne sont jamais garantis, on ne le rappellera jamais assez!

*Par valeur de restitution, on entend la somme des versements, déduction faite des rentes déjà versées. Si la personne assurée meurt, le capital restant, moins les intérêts, revient alors aux héritiers.

Hansruedi Berger

La rente viagère est une assurance, pas un investissement. L’assuré confie une certaine somme à une compagnie d’assurances. En retour, celle-ci garantit le versement d’une rente à vie, quel que soit l’âge auquel la personne assurée décède, y compris si le montant du capital investi au départ est dépassé.

{kind=link}