Le panier est vide

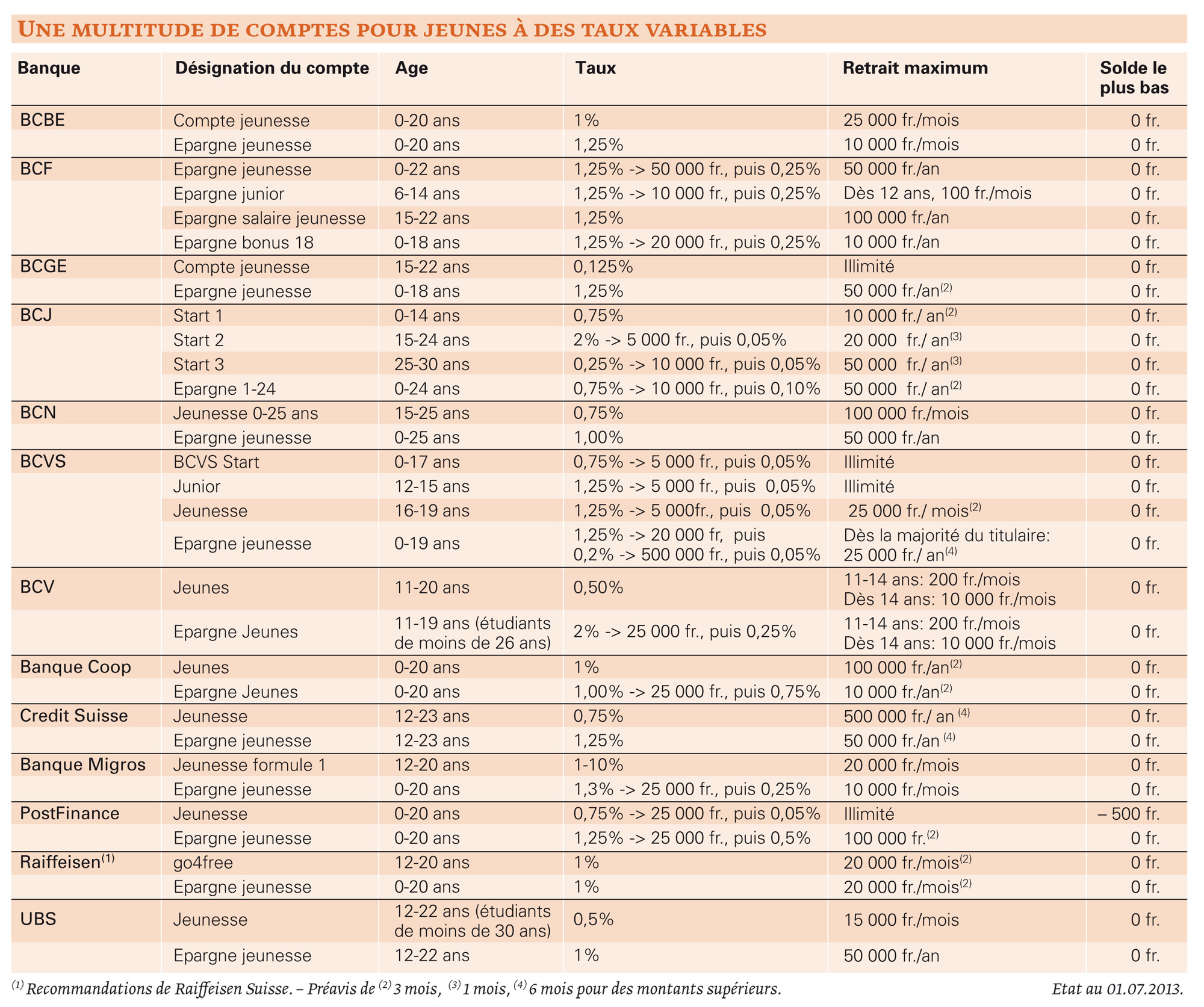

Les comptes jeunesse revêtent une certaine importance pour les banques, car un jeune qui possède de l’argent chez elles peut se muer en un client fidèle, une fois devenu adulte. Dès lors, il n’est pas étonnant de trouver une pléthore d’offres destinées aux enfants, aux adolescents et même aux jeunes adultes. Tout Compte Fait a comparé les produits proposés par les banques romandes et nationales, tant les comptes courants que ceux destinés à l’épargne (voir tableau).

Intérêts: un écart de 1 à 10

Premier constat: le choix ne manque pas pour les parents. Certaines institutions proposent jusqu’à quatre produits différents. C’est le cas des Banques Cantonales de Fribourg, du Jura et du Valais. Et, si l’offre est variée, les taux d’intérêt proposés le sont aussi.

En ce qui concerne les comptes courants, la BCGE est la moins intéressante avec un taux de 0,125%, alors que la Banque Migros est à 1,1%. Le compte Epargne salaire jeunesse de la BCF peut aussi être considéré comme un compte courant, puisqu’il est destiné aux jeunes de 15 à 22 ans, afin qu’ils gèrent leurs revenus; or, il offre le rendement le plus intéressant, soit 1,25%.

Attractifs pour un montant limité

Les taux des comptes d’épargne oscillent, pour la majeure partie, entre 1 à 1,3%. La Banque Cantonale Vaudoise est la plus attractive avec un rendement de 2%. Mais ces chiffres sont à prendre avec précaution, puisque, pour la plupart de ces produits, l’intérêt diminue drastiquement lorsque l’avoir dépasse un certain montant.

Ainsi, à cette même BCV, le taux de 2% n’est appliqué que jusqu’à 25 000 fr. Le montant excédant ne bénéficiera plus que d’un maigre 0,25%. S’agit-il d’une précaution pour éviter que les parents ne placent leur propre argent sur ces comptes préférentiels? Peut-être. Car un tel placement serait tentant vu les taux d’intérêt actuellement proposés pour les épargnes classiques par nos banques, les plus radines osant proposer 0,05%... (voir notre tableau des différents taux d’épargne, actualisé chaque mois).

Accès verrouillé aux parents

Il faut le savoir également: les banques ont tendance à verrouiller l’accès des parents aux comptes jeunesse. Toutefois, les retraits des adultes sont parfois possibles avec une procuration de l’enfant. Mais la BCF l’autorise «seulement pour le compte épargne bonus 18» ouvert au nom de l’adulte. La BCN accepte aussi s’il s’agit du compte épargne. Idem avec celui de la BCGE, où «les retraits sont admis quand ils permettent une dépense en faveur de l’enfant», ainsi que sur le compte courant, «lorsqu’il est soumis à l’autorité parentale et que l’enfant est toujours mineur».

Si le but est de mettre de l’argent de côté pour son enfant, tout en retirant soi-même de l’argent occasionnellement pour qu’il puisse faire un achat avant sa majorité, il conviendra donc de bien vérifier les conditions générales de la banque.

Loïc Delacour

Les comptes jeunesse sont-ils imposables?

L'argent déposé sur un compte épargne destiné à son enfant doit-il figurer dans la déclaration fiscale des parents? «Oui, répond Isabelle Balitzer-Domon, porte-parole de l'Administration vaudoise des impôts. L'épargne jeunesse doit être déclarée jusqu'à ce que l'enfant ait 18 ans.» Ensuite, ce sera au jeune adulte de mentionner l'avoir sur sa feuille d'imposition. Le fonds lui-même est soumis à l'impôt sur la fortune, alors que le rendement de l'épargne est taxé sous le régime de l'impôt sur le revenu.

{kind=link}