Le panier est vide

Au moment d’investir son argent, il est pertinent d’éliminer d’avance les placements qui ont subi de très grosses pertes, indépendamment de leur succès. Car, s’il est indispensable de comparer les performances de plusieurs fonds, il est tout aussi important d’évaluer leurs risques.

Pour les appréhender, plusieurs indicateurs sont utilisés, comme la volatilité, le ratio de Sharpe ou le «maximum drawdown». Ce dernier, jugé encore «relativement abordable et compréhensible» par François Savary, directeur des investissements au Groupe REYL, permet d’évaluer la baisse en valeur d’un titre. Il s’agit de voir jusqu’à quel point un placement a historiquement dégringolé et le temps qu’il lui a fallu pour rattraper cette chute, c’est-à-dire la période de récupération pour retourner au sommet.

L’exemple de Lagardère

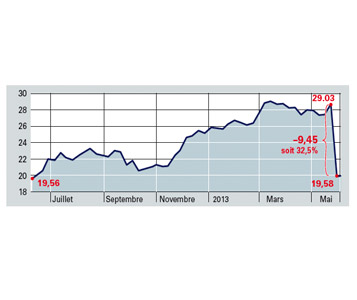

Concrètement, il est question de relever la plus grosse perte (en pourcentage) qu’aurait subie un investisseur malchanceux s’il avait acheté au plus haut et revendu au plus bas durant un temps déterminé. Prenons un exemple concret: un investisseur achète 1000 actions de Lagardère il y a un an 19 560 € (voir graphique ci-contre). Leur cours atteint un plafond de 29,03 le mois dernier avant de chuter à 19,58 en moins de temps qu’il ne faut pour le dire. Le «maximum drawdown» est donc ici de 32,5%, soit la plus grosse perte connue lors du placement. Seul l’avenir nous dira combien de temps il va falloir pour compenser – ou non – cette baisse.

Pour François Savary, le «maximum drawdown» pour un portefeuille «sûr» se doit logiquement d’être faible (3% à 5%) et la période de récupération ne devrait pas dépasser une année. En revanche, un investisseur dont le profil est plutôt risqué peut se permettre une moyenne de 20% et un temps de rattrapage de deux à trois ans.

Cet indicateur est donc fort intéressant pour jauger si l’instrument répond aux attentes et correspond au profil d’un investisseur.

Marie Tschumi