Le panier est vide

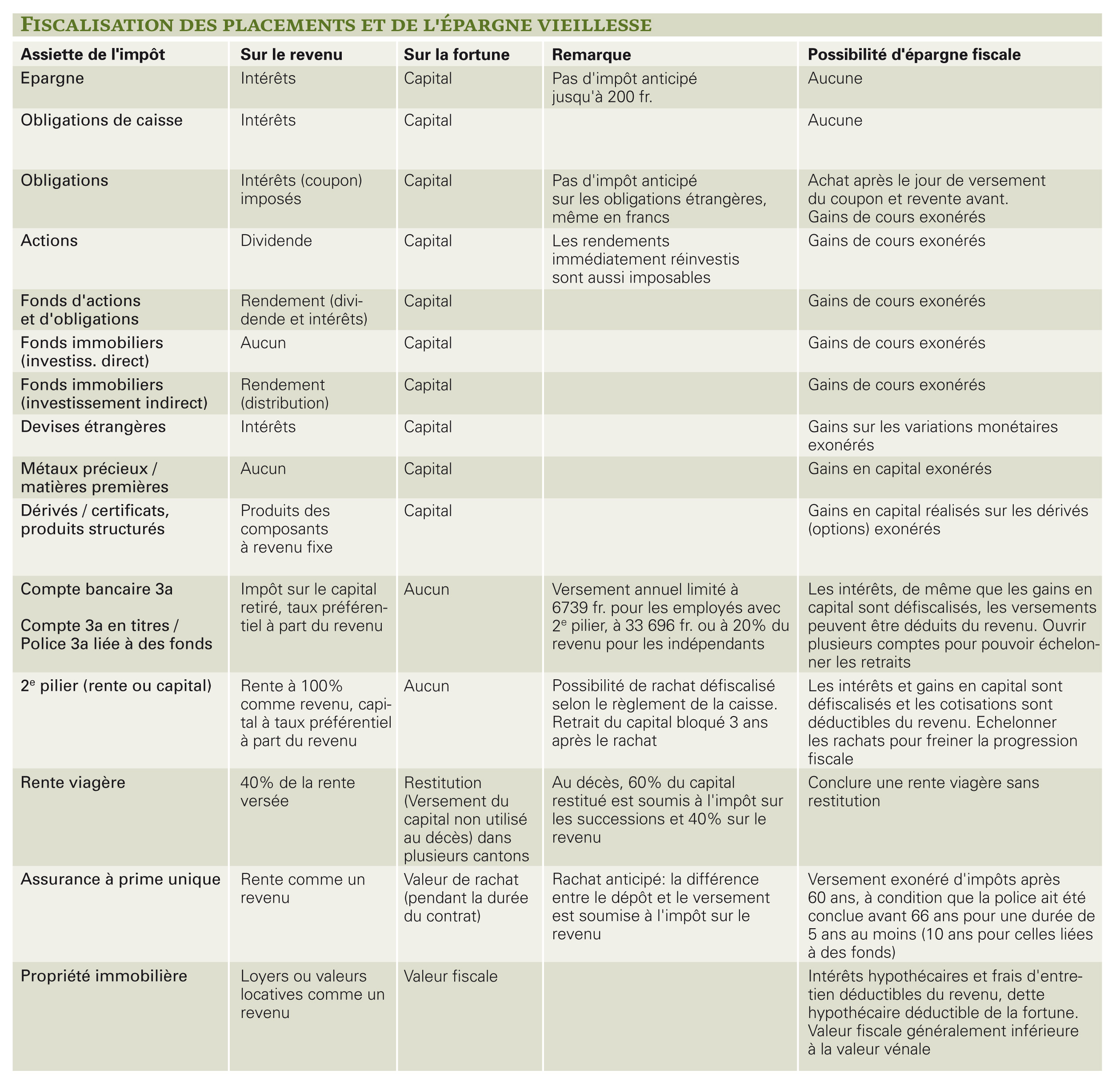

Pour faire fructifier au mieux un capital, on tient compte en premier lieu de sa situation personnelle, familiale et financière. Viennent ensuite l’âge et la capacité à prendre des risques. Une fois ces critères respectés, il vaut la peine d’analyser les conséquences fiscales des différentes formes de placement (voir tableau), dont voici, en résumé, les grandes lignes.

Imposition des gains: les éventuels gains sur les variations de cours et de monnaies ne sont pas soumis à l’impôt sur le revenu. Il faudra, en revanche, déclarer les dividendes des actions et les coupons des obligations. Ainsi, celui qui a acheté des actions Nestlé le 2 février 2012 au prix de 52.20 fr. et qui les a revendues 68.70 fr. le 18 mars 2013 a empoché 16.20 fr. par titre, sans rien devoir au Service des contributions. Cependant, le dividende de 1.55 fr. versé par papier-valeur est soumis à l’impôt; il s’ajoute au revenu (voir tableau).

Impôt sur la fortune: les placements et l’épargne sont soumis à l’impôt sur la fortune, contrairement au capital de prévoyance. Certains cantons accordent toutefois une déduction forfaitaire avant impôt. Elle varie, en Suisse romande, entre 27 000 fr. et 82 200 fr. pour un contribuable seul, sans charges de famille. D’autres ne taxent la fortune qu’à partir d’un seuil plancher qui s’échelonne, pour ce profil, entre 20 000 fr. et 56 000 fr. selon les cantons. A noter que Fribourg et le Jura cumulent les deux systèmes.

Capitaux de prévoyance: l’épargne constituée en prévision de la retraite dans les 2e et 3e piliers n’est pas soumise à l’impôt… tant qu’on n’y touche pas. Au moment du retrait, néanmoins, les capitaux seront taxés séparément du revenu à un taux préférentiel proportionnel au capital en jeu et variable en fonction du domicile. Ce taux varie grosso modo entre 2% et 10% du montant retiré. Quant à la rente du 2e pilier, elle est imposée avec les autres revenus.

Immobilier: le propriétaire d’une maison peut défalquer les intérêts de sa dette hypothécaire ainsi que les frais d’entretien. Mais le produit des loyers ou la valeur locative fictive sera ajoutée à son revenu et imposée comme tel.

Fonds immobiliers: les revenus des fonds immobiliers qui investissent directement dans la pierre ne sont pas soumis à l’impôt. En revanche, ceux qui y participent indirectement par le biais de sociétés immobilières sont taxés. D’où l’importance de se renseigner précisément sur les conséquences fiscales avant l’achat.

Optimisation fiscale

L’idéal est donc de viser au maximum des rendements en capitaux qui sont exonérés d’impôts et de contenir les dividendes et coupons soumis, eux, à l’impôt sur le revenu.

Cette tactique n’est toutefois pas sans danger pour l’investisseur, car la valorisation des titres est plus exposée au risque, puisque le cours des actions peut aussi bien progresser que dégringoler.

Claire Houriet Rime

{kind=link}