Le panier est vide

Joëlle* ne s’en cache pas: avoir un solde négatif de plusieurs milliers de francs sur sa carte de crédit, rien de plus normal! La jeune femme préfère rembourser mensuellement une petite somme, 5% du crédit ou 50 fr. au minimum, comme c’est souvent possible chez les prestataires bancaires.

Elle n’est pas la seule. De nombreux consommateurs ont pris l’habitude de payer par acomptes. Pratique? Peut-être. Mais la méthode est surtout très coûteuse. Car on a tendance à l’oublier: les intérêts pour ces remboursements s’élèvent jusqu’à 15%, soit le taux maximum admis par la loi fédérale sur le crédit à la consommation (LCC).

Les intérêts cumulés varient fortement

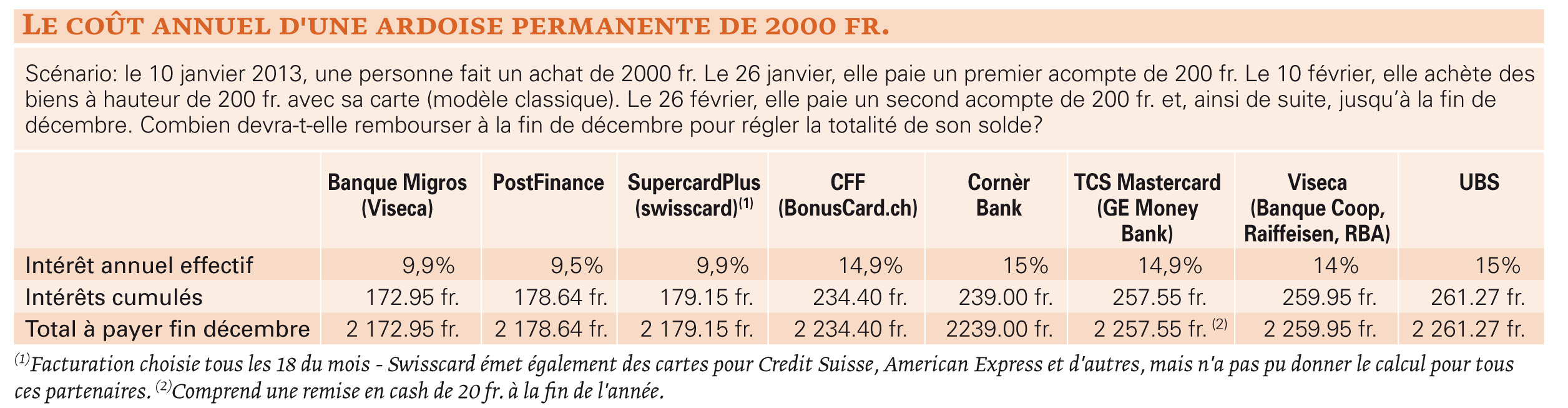

Pour se rendre compte de l’impact d’un solde négatif permanent sur sa Visa ou sa MasterCard, Tout Compte Fait a imaginé le scénario suivant: une personne paie avec sa carte un achat de 2000 fr. au début de l’année, rembourse 200 fr. par mois, tout en achetant également des biens à hauteur de 200 fr. mensuellement. Ainsi, le solde négatif stagne aux alentours de 2000 fr. durant 12 mois.

Nous avons demandé aux émetteurs suisses de cartes de crédit combien il faudrait payer au total, à la fin de l’année, afin de remettre le compteur à zéro (voir tableau). Le résultat montre des intérêts finals élevés, et qui varient selon les prestataires de 172.95 fr. à 261.27 fr.

Taux identiques, factures différentes

Il y a deux raisons qui expliquent ces écarts. La première est le taux d’intérêt annuel effectif utilisé pour le calcul. Il est de 9,5% à PostFinance, alors qu’il atteint 15% à Cornèr Bank et à UBS.

Toutefois, et cela peut surprendre, un taux identique appliqué par deux banques ne veut pas dire forcément les mêmes intérêts cumulés à la fin. Cela est dû au deuxième facteur d’influence: la méthode de calcul de la société émettrice. Les différences s’expliquent alors par la date à partir de laquelle la banque prélève des intérêts quand l’entier du solde n’a pas été remboursé dans les délais. Certaines institutions le font dès le jour d’achat, alors que d’autres se fondent sur la date de paiement du premier acompte.

Privilégier un intérêt au-dessous de 10%

Entre la date d’utilisation de la carte, celles du paiement de l’acompte, de la facturation et du délai de paiement, le calcul peut donc devenir long et fastidieux. La preuve: Swisscard, qui émet des cartes pour différentes sociétés avec des taux annuels variés, n’a pu nous donner une réponse que pour l’une d’entre elles (SupercardPlus), prétextant la complexité des calculs devant être effectués «à la main»!

Quoi qu’il en soit, ce sont d’importants suppléments dont les clients doivent s’acquitter lorsqu’ils décident de rembourser leurs achats en plusieurs fois. Ceux qui choisissent ce mode de paiement veilleront bien sûr à choisir des prestataires proposant des intérêts annuels au-dessous de 10%.

Loïc Delacour

*Prénom d’emprunt.

{kind=link}