Le panier est vide

Pour booster une épargne retraite, il est souvent conseillé d’investir dans des ETF (Exchange Traded Funds), des fonds cotés en Bourse dont le but est de suivre passivement un indice de référence*. Ce genre de placements est forcément risqué, puisqu’il dépend du marché boursier, mais a l’avantage d’engendrer des coûts de gestion particulièrement faibles, puisqu’ils se situent un peu au-dessous de 1%, soit nettement moins que ceux des autres fonds traditionnels, qui atteignent facilement 1,5%. De leur côté, les titres gérés activement ont la prétention d’être plus performants, mais offrent-ils vraiment de meilleurs rendements? Autrement dit: que faut-il choisir pour faire prospérer au mieux son pilier 3a si l'on prend le risque de le placer ailleurs que sur un simple compte bancaire ou dans une assurance?

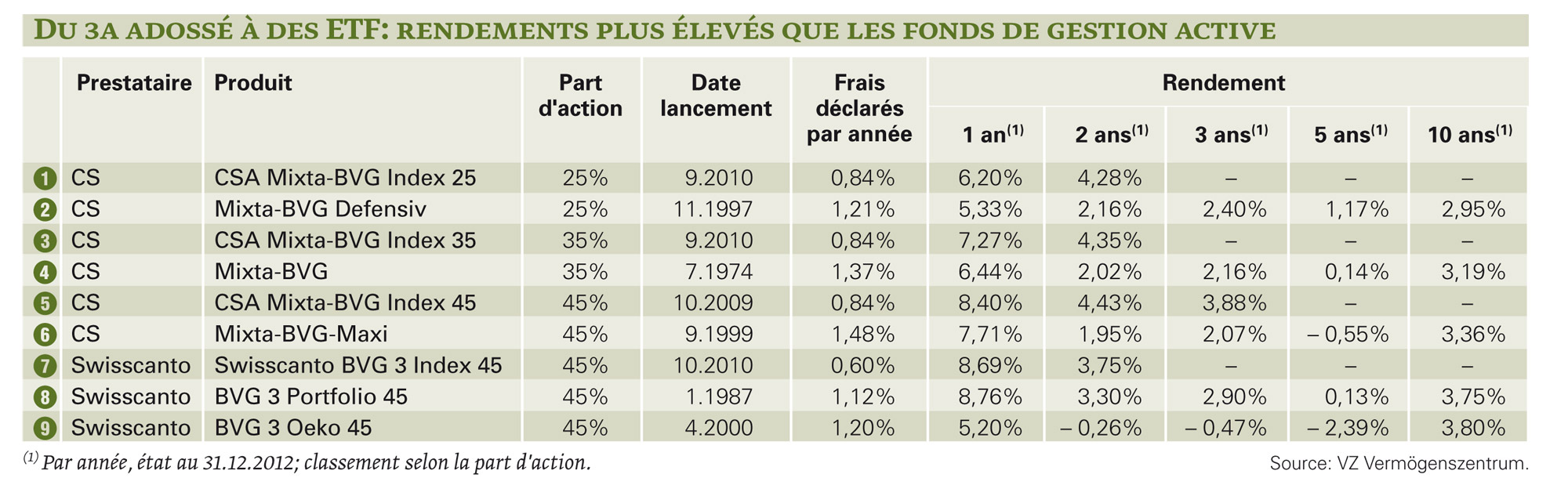

4800 fr. de moins

Pour le savoir, nous avons comparé le rendement de plusieurs fonds de gestion active à ceux d’un ETF, même si l’offre est encore limitée (voir tableau). Le constat est partout le même: ces derniers obtiennent systématiquement de meilleurs résultats que leurs homologues actifs, tant à Credit Suisse (CS) qu’à Swisscanto.

Exemples à l’appui: au cours de ces trois dernières années, le fonds CSA Mixta-BVG Index 45 (ligne 5 du tableau) a réalisé un rendement annuel de 3,88%, contre 2,07% pour le Mixta-BVG-Maxi (6), malgré une part d’actions identique. En investissant dans un ETF, le gain a donc été double: non seulement le bénéfice est presque deux fois plus élevé, mais les frais de gestion sont nettement plus bas (0,84% par année contre 1,48%).

Dans le cas du CSA Mixta-BVG Index 35 (3), le rendement annuel s’est élevé à 4,35% pour une période de deux ans. En comparaison, celui du Mixta-BVG (4), géré activement, se situe seulement à 2,02%. Concrètement, celui qui a investi 100 000 fr. dans le premier aurait vu son épargne retraite gonfler jusqu’à 108 890 fr. au bout de deux ans. L’autre solution aurait permis quant à elle de gagner environ 104 000 fr., soit 4800 fr. de moins.

Pour du long terme

Récents sur le marché, on manque encore aujourd’hui de recul face aux ETF. Néanmoins, les épargnants ayant encore un bel avenir avant la retraite peuvent envisager d’investir leur 3e pilier a dans des placements de ce type avec, à la clé, des rendements plus élevés et des frais réduits. Ils seront ainsi doublement récompensés.

En revanche, pour les personnes qui vont bientôt quitter la vie active, il vaut mieux investir dans des fonds gérés de manière ciblée, et donc plus onéreux. Charlotte Nelson, porte-parole du CS estime, en effet, que le placement dans des ETF est plutôt destiné aux investisseurs avec un horizon de moyen à long terme. Deux ans avant la retraite, une telle stratégie n’a pas de sens.

Marie Tschumi

*Lire «Les subtils rouages des produits structurés» (10/2012). Tous nos articles sont disponibles dans nos archives électroniques. Accès gratuit pour nos abonnés.

{kind=link}