Le panier est vide

Chaque année en Suisse, quelque 35 000 cambriolages sont perpétrés chez des particuliers. Or, si le taux d’élucidation est déjà faible (environ 12%), celui du remboursement l’est encore plus. Une protection contre le vol peut donc s’avérer utile, surtout si l’on détient chez soi des pièces uniques et coûteuses. Bien souvent, l’assurance ménage ne rembourse que les objets les plus ordinaires et rarement au-delà de 30 000 fr. Qu’en est-il alors des bijoux et des œuvres d’art?

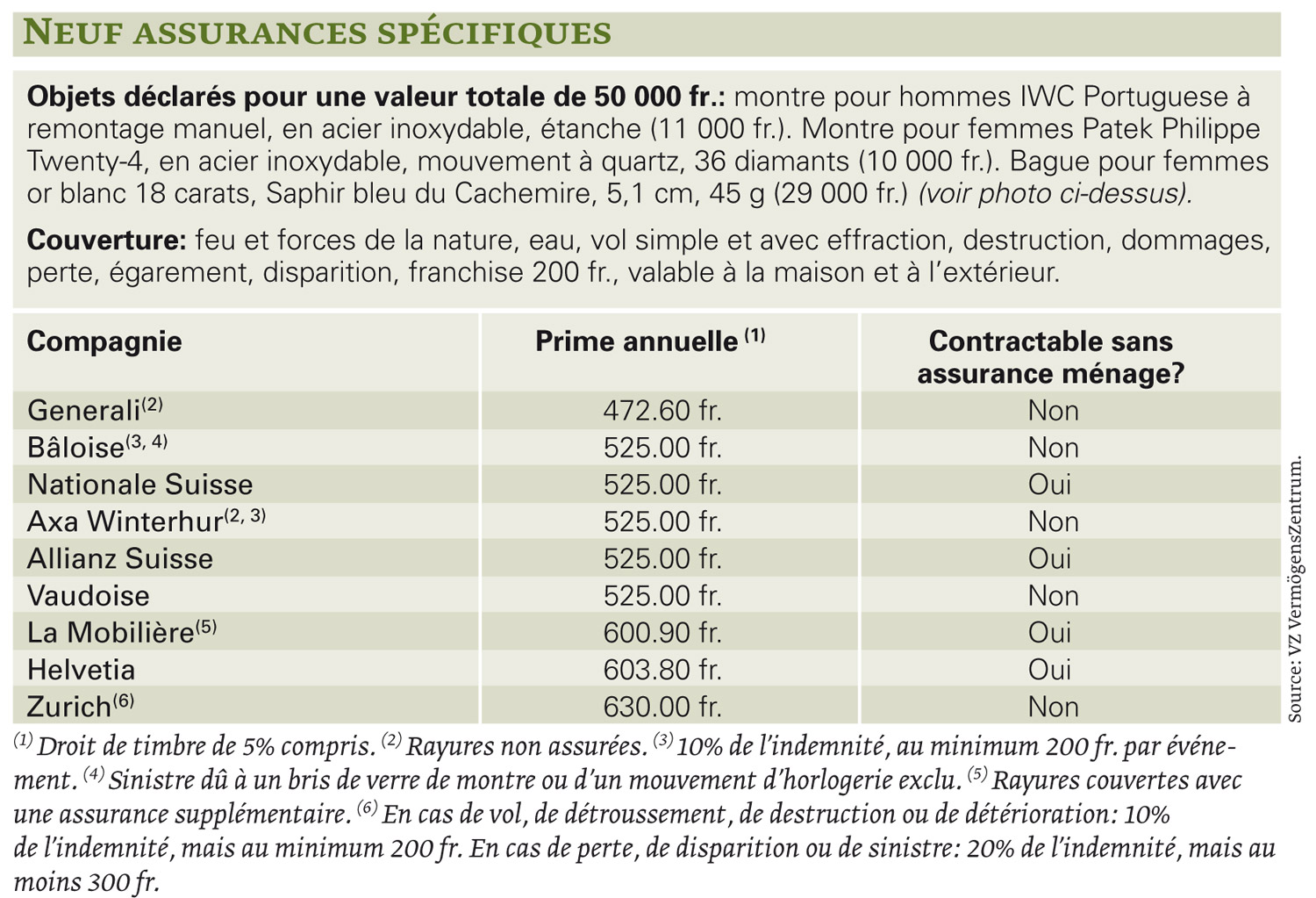

Comparaison est raison

Il existe des assurances spécifiques qui remboursent les objets de valeur volés lors de cambriolages, mais également en cas de perte et d’égarement ou lors d’un dommage (trou dans un tapis dû à une brûlure par exemple).

Avant d’arrêter son choix, il est recommandé de faire le tour des différentes compagnies, car leurs primes varient fortement: pour l’exemple que nous avons retenu, elles passent de 470 fr. à Generali, qui exclut toutefois le remboursement des rayures, à 630 fr. à Zurich, soit un tiers de plus (voir tableau).

Outre la question du montant des primes, il vaut également la peine d’étudier attentivement les particularités de chaque assurance.

Généralement, ce genre de police doit être contracté en complément d’une assurance ménage. Nationale Suisse, Allianz, La Mobilière et Helvetia proposent toutefois d’en conclure une séparément.

Certaines compagnies offrent des rabais si les objets de valeur sont placés, la majorité du temps, dans un coffre à la banque. C’est le cas de Nationale Suisse, d’AXA Winterthur, de La Mobilière et d’Helvetia.

Presque aucune assurance ne fixe une limite supérieure de la somme assurée. Mais la plupart imposent des exigences particulières en matière de sécurité pour des montants très élevés, comme l’acquisition d’un coffre-fort d’excellente qualité.

En cas de sinistre (perte ou dégât), il faut être en mesure d’apporter la preuve qu’on est le propriétaire de l’objet et d’indiquer la hauteur du dommage. Par conséquent, il est indispensable de conserver les quittances d’achat, à moins que la police d’assurance fournisse des précisions sur les biens assurés et leurs prix. Seules quelques compagnies offrent une couverture forfaitaire sans indication de valeur individuelle.

Marie Tschumi

{kind=link}