Le panier est vide

Une page remplie de chiffres qui ne signifient rien et auxquels on ne comprend rien! Voilà ce que se disent moult salariés lorsqu'ils reçoivent leur certificat de prévoyance. Ils ont tort! Le certificat en question est, au contraire, rempli de chiffres qui en disent long sur la progression de leur 2e pilier, et donc de leurs revenus de futurs retraités. Et sa lecture est certes peu récréative mais instructive. Quelques pistes pour vous aider à décrypter ce document de la plus haute importance.

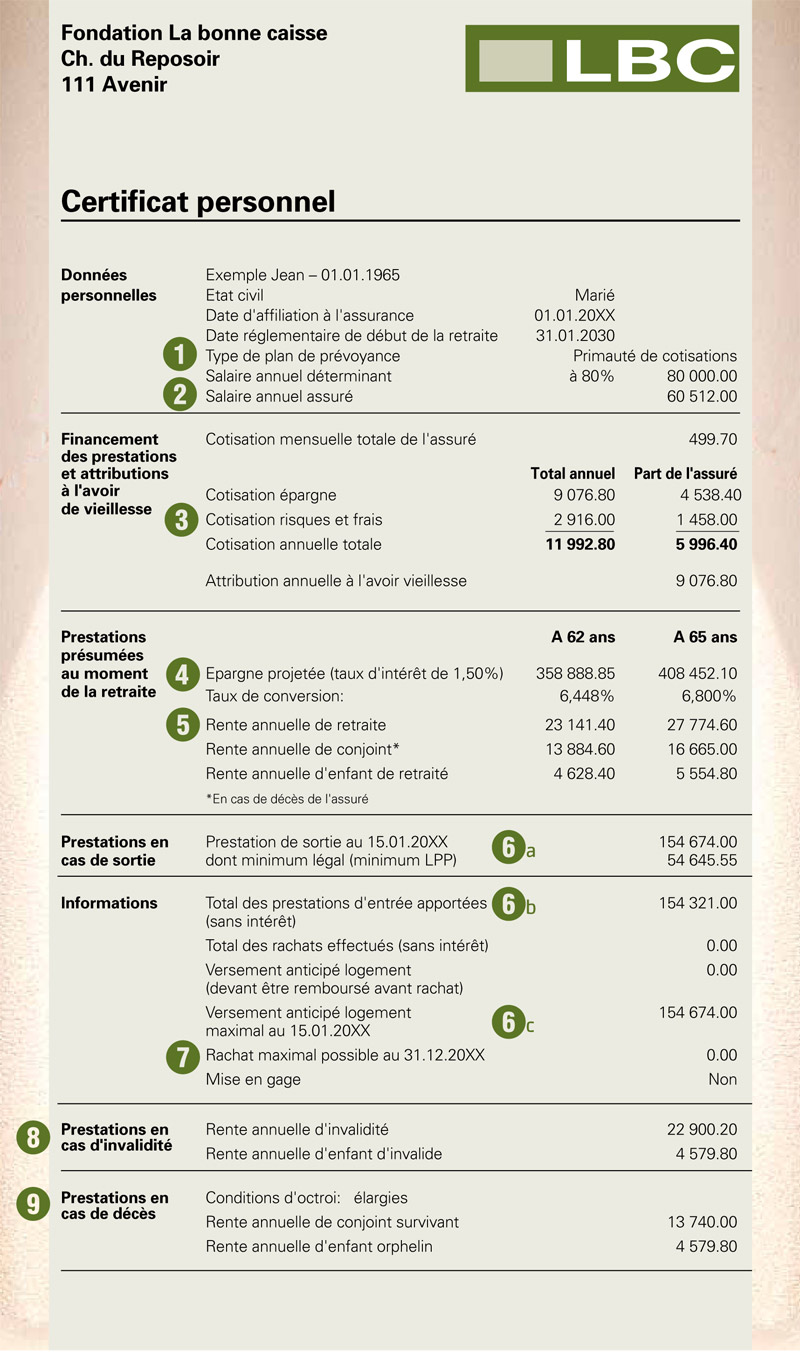

Exemple idéal

Dans un souci d'exhaustivité, nous avons choisi un exemple idéal qui détaille assez bien les prestations de l'assuré. Mais, dans la pratique, les choses ne sont malheureusement pas toujours aussi claires. Les institutions de prévoyance sont, en effet, libres de choisir la forme et le contenu du document, lequel varie encore en fonction de chaque règlement, tout comme les modes de calcul, les barèmes et les conditions générales.

1 - Type de plan de prévoyance

Les caisses de pension sont gérées selon le principe de la primauté des cotisations ou celui des prestations.

Dans le premier cas, la caisse fixe en priorité le taux des cotisations. Le montant de la rente ou du capital auquel l'assuré aura droit ne peut donc pas être connu à l'avance, puisque il sera déterminé par l'accumulation des cotisations et par le rendement du capital accumulé année après année.

Lorsque la caisse décide de miser plutôt sur les prestations, elle fixe alors le montant des rentes qu'elle entend verser, par exemple 60% du dernier salaire de l'assuré à l'âge de la retraite. Elle s'arrange ensuite pour que les cotisations versées permettent de financer les prestations des assurés.

2 - Salaire assuré

Aussi appelé salaire LPP, salaire considéré ou encore salaire imputable. C'est donc la partie du salaire véritablement assurée par le 2e pilier. Qui correspond au salaire annuel brut ou salaire AVS «amputé» d'une déduction de coordination de 24 570 fr. en 2013. Cette somme n'a en effet pas besoin d'être assurée dans le cadre du 2e pilier puisqu'elle l'est déjà par l'AVS/AI (1er pilier).

La loi sur la prévoyance professionnelle (LPP) fixe également un maximum (59 670 fr. en 2013). Au-delà de cette limite, le salaire n'est plus obligatoirement couvert. La caisse de pension est toutefois libre de se montrer plus généreuse. Elle offre alors des prestations dites surobligatoires. En revanche, si elle se conforme uniquement aux exigences minimales de la LPP, le salaire assuré est alors appelé salaire «coordonné».

3 - Cotisation ou contribution ou bonification de vieillesse

Soit les sommes versées, au cours de l'année écoulée, à la caisse de pension par l'employé et l'employeur. Ce dernier doit y contribuer pour moitié au moins. Cette cotisation correspond à un pourcentage du salaire variant en fonction de l'âge; 7% de 25 à 34 ans, 10% de 35 à 44 ans, 15% de 45 à 54 ans et 18% de 55 à 65 ans (64 ans pour les femmes). Elle comprend les bonifications de vieillesse (argent accumulé pour la retraite) et la cotisation risque (elle finance la couverture invalidité et décès).

4 - Capital ou avoir de vieillesse

C'est le montant que l'assuré peut espérer toucher à la retraite. Il correspond à la somme de son avoir prévisionnel, d'abord sans intérêt, puis avec les intérêts qui s'accumuleront jusqu'à sa retraite.

La part obligatoire du 2e pilier doit être rémunérée au taux d'intérêt minimal fixé par le Conseil fédéral (1,5% en 2013). La part sur obligatoire, en revanche, n'y est pas soumise.

Les institutions de prévoyance sont donc libres de la rémunérer à un taux inférieur, voire

pas du tout pendant les périodes de vaches maigres.

5 - Rente annuelle de retraite

Elle s'obtient en multipliant l'avoir de vieillesse par le taux de conversion. Il est, en 2013, de 6,8% pour les femmes et de 6,85% pour les hommes. Il s'applique à la partie obligatoire du 2e pilier seulement. Pour la part surobligatoire, les caisses peuvent utiliser un taux de conversion inférieur, souvent compris entre 5% et 5,5%.

6 - Libre passage

a. Les prestations de sortie indiquent le montant qui serait transmis à la nouvelle institution de prévoyance si l'assuré changeait d'employeur, et donc de caisse.

b. Le total des prestations apportées correspond à la fortune récupérée de précédentes institutions de prévoyance lors du changement d'employeur.

c. Le versement anticipé pour logement correspond au montant maximal disponible pour l'achat d'une résidence principale.

7- Rachat

Il correspond à la somme que l'assuré peut verser, s'il le souhaite, à sa caisse de pension pour combler des lacunes de prévoyance. C'est le cas, notamment lorsque le précédent salaire ou le taux d'occupation du salarié étaient moins élevés. Avantage de taille: le fisc déduit ce rachat du revenu!

8 - Prestations en cas d'invalidité

Rente qui sera versée à l'assuré en cas d'invalidité à 100%. Elle est calculée sur l'avoir de vieillesse prévisionnel sans intérêt. Les enfants, mineurs ou en formation, recevraient également une rente d'un montant équivalant à 20% de celle d'invalidité.

9 - Prestations en cas de décès

Montant de la rente octroyée au conjoint survivant (en principe 60% de la rente vieillesse ou

invalidité du défunt). Le calcul se fait à partir de l'avoir prévisionnel également.

Chantal Guyon

{kind=link}