Le panier est vide

Lorsque la maladie ou un accident surviennent sur le lieu des vacances, le retour à la réalité est souvent brutal. L’assurance maladie de base n’offre, en effet, qu’une couverture très limitée à l’étranger, alors que les soins sur place, tout comme les frais de transport ou de sauvetage, peuvent atteindre des montants astronomiques – plusieurs dizaines, voire centaines de milliers de francs. Une assurance complémentaire de soins ambulatoires est souvent une bonne alternative aux assurances voyage (à condition de renoncer à la couverture des frais d’annulation).

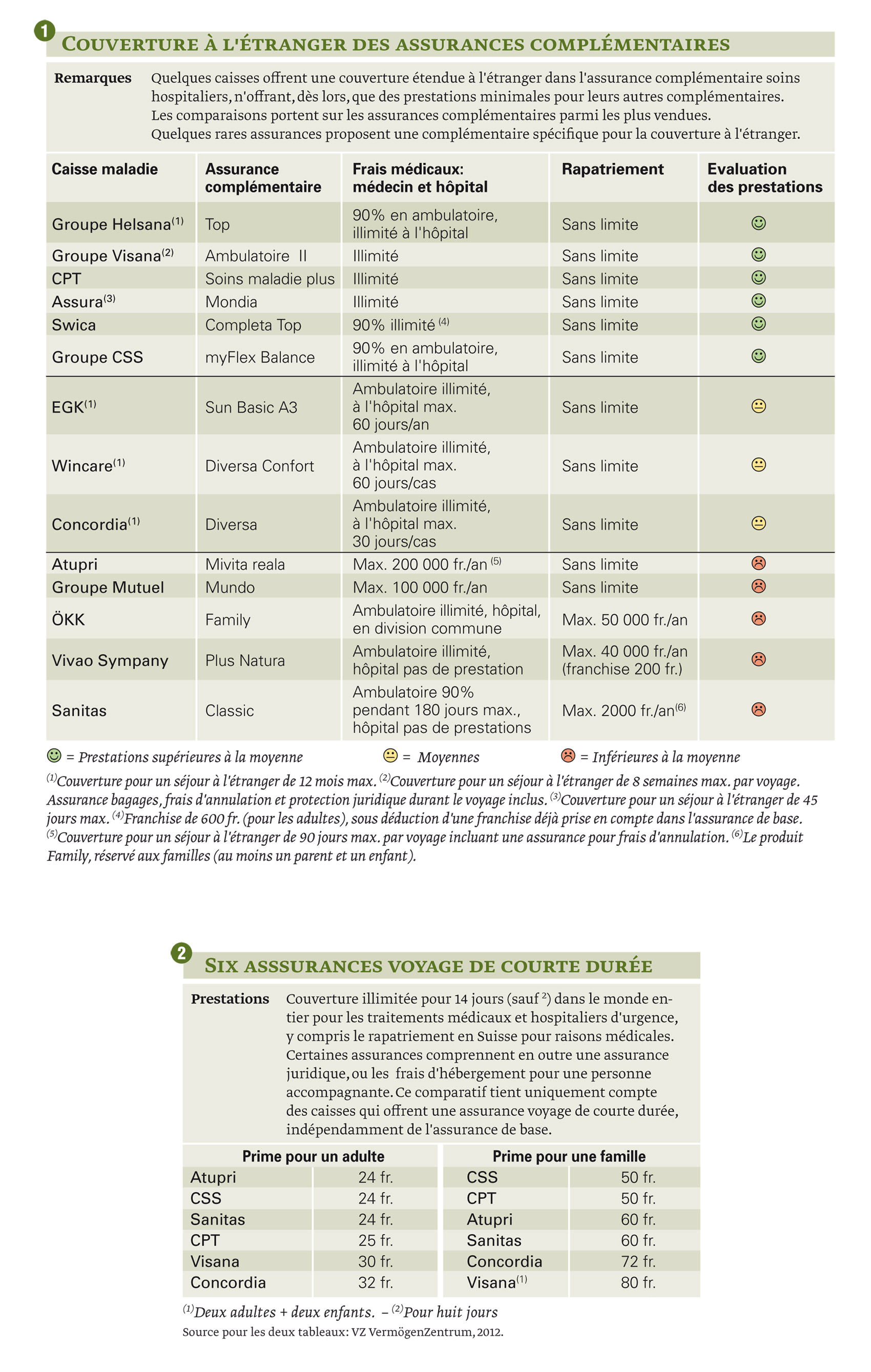

Hélas, faire son choix sur ce marché florissant n’est pas une sinécure, d’autant moins que les complémentaires sont presque toujours vendues sous forme de paquets de prestations (médecines alternatives, lunettes, fitness, etc.), qui alourdissent la facture. C’est la raison de notre comparatif, réalisé avec la collaboration de VZ VermögenZentrum à partir des principales offres du marché.

Chers état-Unis

Pour les soins eux-mêmes (médecin, médicaments, hôpital), l’assurance de base rembourse, à l’étranger, au maximum le double de ce que le traitement aurait coûté dans le canton d’origine (hors franchise et participation). Tout va à peu près bien si on se fracture le pouce dans les Pyrénées espagnoles ou si on est victime d’une crise cardiaque à Munich. A l’intérieur de l’UE et de l’AELE (Liechtenstein, Islande, Norvège en plus de la Suisse), les frais de traitement sont pris en charge aux conditions locales pour les détenteurs d’une carte d’assurance maladie européenne (en pratique, la carte d’assuré).

Ce document vous permet de ne rien avoir à débourser sur place, sauf si le médecin ou l’hôpital (privé) qui vous prend en charge n’est pas conventionné. Il vous faudra alors avancer une partie des frais de traitement et vous faire rembourser la différence à votre retour en Suisse. De plus, la quote-part peut, dans certains pays comme la France, être supérieure aux 10% exigés en Suisse. Elle devra généralement être réglée sur place, sans possibilité de remboursement*.

L’assurance de base suffit généralement aussi pour les pays extra-européens. Mais les choses se gâtent dans des contrées au système de santé onéreux, singulièrement les Etats-Unis, le Canada, le Japon, l’Australie, la Nouvelle-Zélande ou la Russie. Pour ces derniers, une complémentaire pour les frais de traitement s’avère indispensable.

Frais de sauvetage non couverts

Ce qui est vrai pour les soins l’est tout autant pour les frais de sauvetage et de transport. Les premiers sont mis en œuvre lorsque la vie de la personne est en péril, typiquement pour le transfert à l’hôpital, en urgence, d’un alpiniste blessé. En Suisse, la base couvre la moitié des coûts, mais seulement à concurrence de 5000 fr. par an. Et à l’étranger? Rien du tout!

Les frais dits de «transport» concernent, eux, les coûts occasionnés par le transfert du patient vers un médecin ou l’hôpital, ou d’un hôpital à un autre, hors situations d’urgences vitales. Ils s’effectuent généralement en ambulance, éventuellement en taxi. Là aussi, l’assurance ne prend en charge que la moitié des coûts et au maximum 500 fr. par an, tant en Suisse qu’à l’étranger…

Bien choisir

Le prix des complémentaires varie entre 20 fr. et 60 fr. par mois (selon la caisse maladie, l’âge de l’assuré, le lieu de domicile, etc.) pour un adulte. Si on veut vraiment voyager l’esprit tranquille, notre conseil est d’opter pour une police offrant une garantie illimitée aussi bien pour les coûts médicaux que pour les frais de rapatriement. C’est le cas des six premières caisses du tableau 1 ou presque, puisque trois d’entre elles ne prennent en charge que 90% des coûts des traitements.

Au milieu du classement, trois complémentaires fournissent des prestations acceptables dans la mesure où elles assurent la totalité des frais de rapatriement et de traitement, mais pour autant que le malade ne s’éternise pas plus d’un mois, voire deux à l’hôpital.

Enfin, cinq assureurs limitent dangereusement leurs prestations. C'est le cas de Sanitas, notamment, qui n’octroie qu’une aide de 2000 fr. en cas de rapatriement…

Alternative pour les courtes durées

Reste que, si on voyage peu, il est bien plus avantageux de conclure une assurance pour une courte durée. La prime, unique, oscille alors entre 24 fr. et 32 fr. par adulte pour un voyage de deux semaines (voir tableau 2). La quittance fait office de certificat d’assurance et on vous fait grâce du questionnaire de santé. Attention cependant: il arrive que certaines compagnies n’offrent pas tout à fait les mêmes prestations aux clients qui sont assurés ailleurs pour l’assurance de base.

Philippe Chevalier

*Plus d’infos sur www.kvg.org

Ce serait une grave erreur de se croire protégé à l’étranger parce qu’on est membre donateur de la Rega. Certes, la fondation prendra en charge le rapatriement en cas de nécessité médicale avérée. Tout comme les livrets d’entraide des clubs automobiles et assimilés. En revanche, ni l’un ni l’autre ne couvrent les frais médicaux et hospitaliers. Tout au plus aura-t-on droit à une avance, souvent modeste de surcroît.

{kind=link}