Le panier est vide

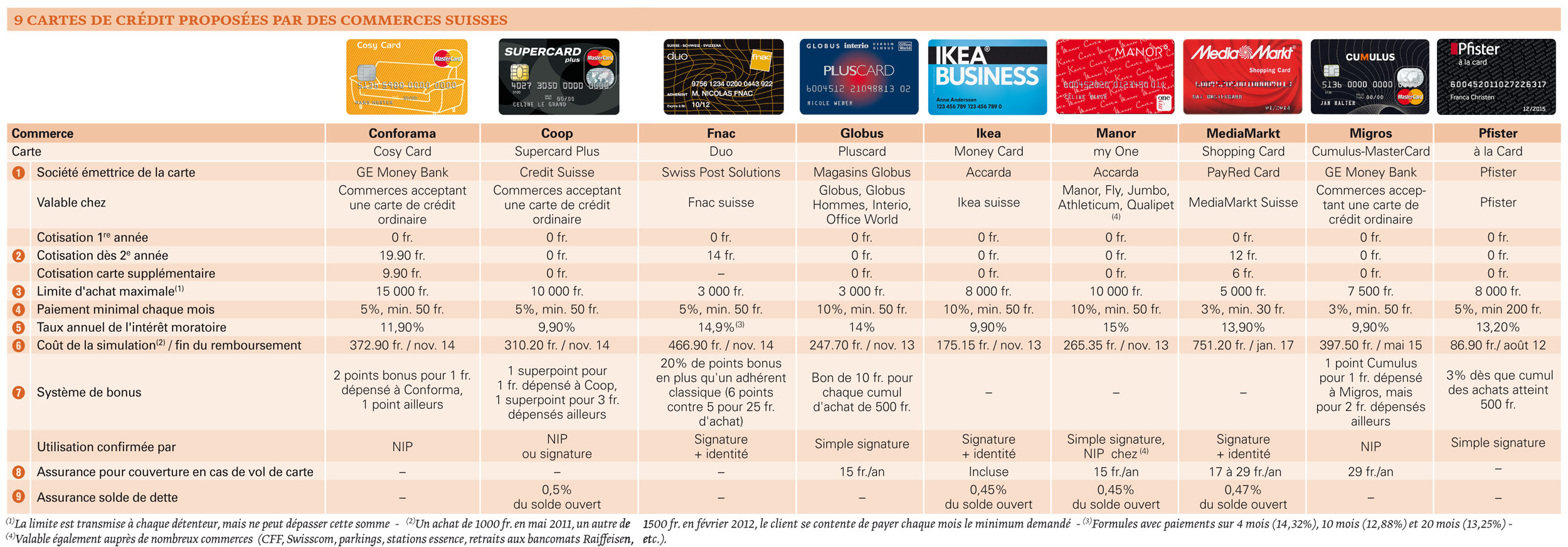

Comme souvent, la publicité est tentante: la FNAC, par exemple, propose sa carte de crédit «Duo» dans un papillon récemment distribué dans tous ses magasins avec une offre choc: un paiement de 100 fr. en quatre fois à un taux d’intérêt de 3% seulement (les infos clés sont en majuscules et en rouge). A la fin de l’addition, en tout petit et entre parenthèses, il est toutefois précisé que cela correspond à un taux annuel de 14,32%, soit pas loin du maximum (15%) autorisé par la loi suisse. En préférant le paiement en mensualités libres, le compte est d’ailleurs presque bon, puisque le taux monte alors à 14,9%.

Mais un simple coup d’œil au tableau ci-contre démontre que, si la Fnac est bien l’un des plus voraces parmi les neuf commerces sélectionnés, (5) ses concurrents ne font pas dans la dentelle pour autant, avec des taux variant entre 9,9% et 14%, Manor se payant même le luxe de demander le maximum, soit 15%.

Qu’est ce qui, dès lors, peut bien attirer le client vers de telles offres, alors que les cartes de crédit classiques permettent, elles, de payer partout à des tarifs souvent meilleurs?

Gratuité trompeuse

La gratuité de la carte? Pas sûr! D’abord, tel n’est pas partout le cas, du moins dès la 2e année (19.90 fr. à Conforama, 14 fr. à la Fnac, 12 fr. à MediaMarkt) (2). Ensuite – et c’est pour le moins paradoxal – non seulement les deux produits universels (Supercard Plus et Cumulus MasterCard permettent de payer partout où les cartes de crédit traditionnelles sont acceptées) sont totalement gratuites, mais c’est elles aussi qui offrent le meilleur taux d’intérêt en cas de crédit (9,9%)!

La facilité avec laquelle on peut les obtenir? Non, à en croire le sondage que nous avons mené auprès des neuf commerces. Non seulement ce type de privilège est évidemment réservé aux client majeurs (à l’exception de la carte complémentaire qui peut, parfois, être concédée à une personne de 16 ans au moins), mais tout le monde jure respecter la loi, notamment l’article 3 de la LCD, interdisant l’octroi d’un crédit s’il occasionne le surendettement. Le client doit donc, le plus souvent, non seulement annoncer ses revenus, mais aussi autoriser les sociétés émettrices (1) à demander toutes les informations nécessaires sur sa solvabilité auprès de sociétés spécialisées.

Crédit coûteux

Toujours est-il que la plupart des clients peuvent se retrouver avec toute une série de cartes, une pour chaque commerce. Lesquelles vont leur permettre de faire des achats à crédit pour des montants déterminés dans le contrat en fonction de leurs revenus, mais qui peuvent aller jusqu’à 15 000 fr. (3). Avec, peut-être, ce qui est le plus intéressant mais aussi le plus coûteux, voire le plus dangereux: la possibilité de régler, chaque mois, de très petites sommes (3% seulement, mais au minimum 30 fr. par mois à MediaMarkt) (4), quitte à payer un lourd intérêt sur le solde.

Faisons le calcul: si un client a fait un achat de 1000 fr. en mai 2011, puis en fait un autre de 1500 fr. ce mois-ci (février 2012) et se contente de payer chaque mois le minimum demandé, le crédit lui reviendra finalement entre 86.90 fr. chez Pfister et 751.20 fr. à MediaMarkt! (6) Le premier pousse, en effet, au remboursement, exigeant 200 fr. au moins chaque mois: le client aura donc réglé ses dettes en août 2012 déjà. Alors que à MediaMarkt, il peut traîner, à raison de 3% ou de 30 fr. par mois au moins, jusqu’en janvier 2017, avec un intérêt de 13,9% sur le solde durant tout ce temps.

Le poids des bonus

Pas de quoi, non plus, pavoiser avec les assurances proposées pour l’utilisation abusive d’une carte perdue ou volée (8), soit inexistantes, soit payantes (à l’exception d’Ikea). Ni avec celles censées couvrir le remboursement du crédit en cas de maladie, d'invalidité ou de perte d’emploi (9): elles reviennent, quand elles existent, à presque 0,5% du solde, augmentant d’autant des intérêts déjà élevés.

Faut-il, dès lors, croire que ce sont les petits bonus ou autres systèmes de fidélité qui attirent tant les clients? Un superpoint Coop ou un point Cumulus de plus ici, un petit bon d’achat par là (7), sans parler des promotions ponctuelles, trop diverses pour être comparées dans le tableau, mais dont on sait qu’elles augmentent d’autant la fréquentation les jours J? Peut-être… Mais si ce n’est pas le cas, la question mérite vraiment d’être posée: pourquoi cumuler ces cartes dans son portefeuille, alors qu’une seule permet non seulement de simplifier les comptes, mais aussi de mieux les contrôler?

{kind=link}