Le panier est vide

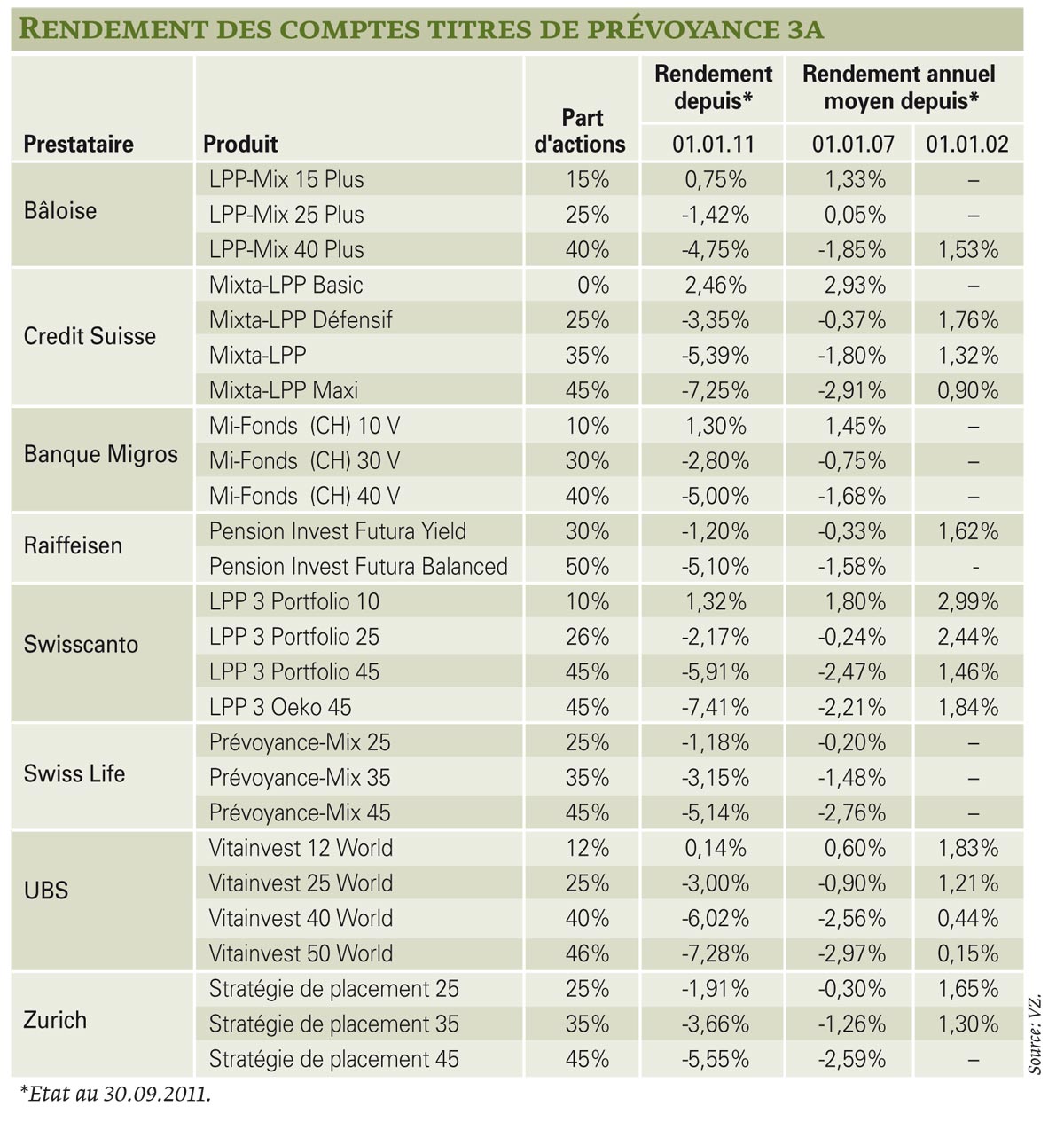

Mauvaise surprise, à la fin de cet été, pour les jeunes retraités qui avaient placé leur épargne de prévoyance privée dans un 3e pilier comportant une large part d’actions. Car la valeur de celui-ci a baissé depuis le début de l’année (voir tableau)! Ce n’était évidemment pas le but, puisque ces portefeuilles de prévoyance sont censés assurer des rendements plus élevés que les comptes 3a bancaires (lire encadré).

La perte se chiffre à 7,28% pour le compte Vitainvest 50 World de UBS et à 7,25% pour le Mixta-LPP-Maxi de Credit Suisse. Ce qui signifie, pour un capital de 90 565 fr., qu’un assuré, qui avait placé les 6566 fr. auxquels il avait droit à la fin de 2010, les a intégralement perdus! Seuls les comptes pas ou peu exposés aux aléas de la Bourse affichent des rendements positifs, tels le Mixta-LPP-Basic de Credit Suisse (+2,46%) ou le Swisscanto LPP 3 Portfolio 10 (+1,32%).

Le risque de perte est certes inhérent à toute opération basée sur les marchés boursiers. Mais, dans le cas d’une épargne de prévoyance, il est amplifié par le fait de voir son compte bouclé à l’âge légal de la retraite, quelle que soit la situation des marchés à ce moment précis. La plupart des prestataires vendent alors automatiquement les titres du titulaire, ce qui est contraire aux règles élémentaires des investissements en Bourse. Selon notre enquête, cette clause figure expressément dans la plupart des contrats des prestataires, des banques ou des assurances.

Seuls les clients de la Banque Migros, de Raiffeisen et de UBS échappent à cette règle. Au moment de la retraite, leurs comptes de prévoyance en titres peuvent en effet être transférés gratuitement vers des dépôts bancaires conservant une composition des placements identiques. Ce qui évite de liquider ceux-ci au plus mauvais moment. La Zurich offre la même possibilité, en facturant toutefois une commission.

Garder l’œil ouvert

Pour éviter de se laisser piéger, les titulaires doivent donc surveiller de près les performances de la Bourse pendant les années précédant la retraite. En optant pour une forme de prévoyance dynamique, il faut, dès lors, développer les mêmes réflexes que si l'on gère un portefeuille de titres (lire TCF 11/2010), à savoir vendre au moment opportun, même si la prise de bénéfice est modeste. Une opération qui requiert certes beaucoup de flair, car personne n’avait prévu l’ampleur de la crise de 2008, ni la débandade des marchés, l’été dernier!

Sortir son épargne des marchés financiers implique de la placer sur un 3e pilier bancaire, avec la certitude de voir son capital garanti (lire encadré). Les taux varient aujourd’hui entre 1,5% (Banque Coop) et 2,375% (Banca Popolare di Sondrio)*. L’intérêt moyen de ce type de compte pour la décennie écoulée varie entre 1,6% et 2%. Des rendements modestes, certes, mais encore supérieurs à la moyenne des comptes en titres. Le Fonds de prévoyance Mixta-LPP Maxi de Credit Suisse affiche ainsi une performance de 0,9% depuis son lancement en 2002 et le Vitainvest 50 World de UBS de 0,15% seulement.

Pour les quadragénaires

Faut-il dès lors renoncer à tout produit basé sur les marchés financiers? Pas forcément. «Jamais, dans l’histoire, les crises se sont succédé à un rythme si rapide que pendant la décennie écoulée», relève Marc Weber de VZ VermögensZentrum. On en déduira donc que plus la part d’actions est élevée, plus l’horizon de l’investissement doit être éloigné. Ce type de prévoyance s’adresse, dès lors, en priorité aux quadragénaires, voire aux jeunes quinquagénaires. A l’approche de la retraite, en revanche, on préférera la sécurité d’un compte 3a à intérêt fixe.

*Comparaison des taux sur www.vermoegenszentrum.ch

Quand ça marche pour les assurances maladie, pourquoi ne pas faire de même avec le 3e pilier? Le site comparis.ch propose un choix de «tous les comptes 3a des banques présentant un bilan supérieur à 1 milliard de francs dans les statistiques de la BNS». Juste au-dessous de cette précision, on lit encore que le site garantit l’impartialité de tous ses comparatifs.

Or, comme pour l’assurance maladie, les cinq banques avec lesquelles comparis.ch a conclu un arrangement* sont clairement avantagées, puisqu’elles figurent dans la première liste qui apparaît à l’écran, appelée «Survol rapide» et ne contenant que neuf établissements. Le 15.11.2011, la Banque Coop, l’un des partenaires commerciaux du site, y figurait en 6e position, alors qu’elle offrait un intérêt très médiocre de 1,5%. Il s’agit même du plus mauvais rendement du comparatif complet, fait qu’on ne découvre qu’après avoir cliqué sur l’onglet «Vue intégrale». Là, le comparatif retient 60 comptes et celui de Coop se retrouve au 57e rang, juste devant les trois autres établissements proposant le même intérêt. Drôle d’impartialité!

*Comparis.ch refuse de communiquer le montant de l’arrangement. Selon notre partenaire alémanique K-tipp, il serait de 5 fr. par clic.

{kind=link}