Le panier est vide

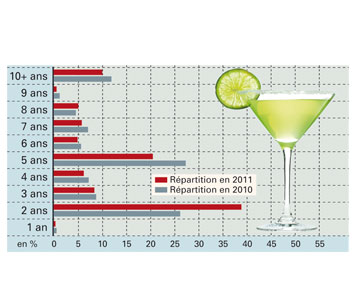

Les statistiques de la Banque Cantonale de Zurich le démontrent: les hypothèques à taux fixe bloquées durant 2 ans ont la cote, alors que celles sur 5 ou 10 ans sont en léger retrait. Une tendance qui surprend, lorsqu’on sait que jamais les taux n’ont été aussi bas.

Explication plausible: un lecteur nous a récemment demandé s’il devait accepter une proposition de son conseiller bancaire, qui lui suggérait de signer une nouvelle hypothèque sur 2 ans seulement, mais avec un taux inférieur à 1%. A court terme, cette offre lui permettait de diviser ses charges presque par trois! Seul problème: son renouvellement, en 2013, a de grands risques de coïncider avec la remontée des taux.

Autre explication possible: l’intérêt accru pour les hypothèques Libor. Normal: elles représentent le financement le plus avantageux depuis maintenant dix ans! Mais leur volatilité fait peur, non sans raison, puisqu’elles sont susceptibles de remonter violemment d’un coup tous les trois mois.

Mieux vaut, dès lors, opter pour un compromis entre l’audace rémunératrice et la sécurité. Il est assez simple: diviser sa dette en deux et financer une moitié avec un taux à long terme (entre 5 et 10 ans), l’autre avec un taux Libor. Les plus hardis ne laisseront qu’un tiers à taux fixe et pousseront le Libor à deux tiers. Avec ce cocktail, ils auraient payés un intérêt moyen de 2,63% ces trois dernières années, contre 4,5% s’ils avaient tout bloqué dans une hypothèque fixe sur 5 ans à l’époque!

C.C.