Le panier est vide

Epargner via une assurance vie mixte liée à des fonds de placement n’est pas la panacée: les frais sont plutôt élevés et le rendement n’est pas toujours au beau fixe. Composés, la plupart du temps, d’actions, ces fonds sont en effet soumis aux aléas boursiers. Le risque de perte est donc particulièrement élevé, l’actualité de ces derniers temps en témoigne.

L’expérience vécue par Silvia*, de Winterthour, est malheureusement un grand classique. A la fin d’avril 2001, sur recommandation de la Banque Cantonale de Zurich, notre lectrice verse une prime unique de 50 000 fr. dans une assurance vie liée à un fonds Swisscanto. Dans son offre, l’entreprise commune des banques cantonales, fait miroiter des rendements de 6%, 8% ou 10%. Au final, notre lectrice peut donc espérer empocher entre 84 101 fr. et 122 974 fr. à l’échéance du contrat, fixée à 10 ans.

Le bénéfice devient une perte

En avril dernier, elle découvre avec surprise que, au lieu des bénéfices mirobolants espérés, elle subit une perte sèche! Après déduction des taxes et des frais de gestion, elle ne récupérera, en effet, que 47 804 fr. sur les 50 000 fr. investis au départ. Soit près de 2200 fr. en moins.

Quel que soit l’optimisme de l’assureur, les rendements annoncés ne sont en effet que des projections! Par conséquent, ils dépendent entièrement de l’évolution des marchés financiers, et rien ne permet d’affirmer qu’ils seront bel et bien au rendez-vous. En clair, si la Bourse s’effondre au moment où le contrat arrive à échéance, le risque de perdre de l’argent est alors bien réel, ce qui est arrivé à notre lectrice.

Dès lors, il peut être tentant, en cas de revers boursier, de procéder au rachat de sa police, parfois même plusieurs années avant son échéance. Ce qui équivaut, dans les faits, à résilier le contrat pour récupérer sa valeur de rachat. Mais attention: la compagnie va, au préalable, déduire ses frais généraux, notamment ceux d’acquisition. Ces derniers étant prélevés surtout durant les deux ou trois premières années du contrat, il est, dès lors, vivement déconseillé de procéder à un rachat prématuré. Pour limiter la casse, deux solutions existent cependant.

- Commuter la police

Demander la commutation de sa police en une assurance vie mixte avec intérêts d’épargne fixes. Certains assureurs proposent cette solution, notamment AXA Winterthur, Swisslife et Bâloise. Ce type de police à l’avantage d’éliminer les risques dus aux aléas boursiers.

- Modifier les fonds

Arbitrer les fonds qui composent son assurance vie, c’est-à-dire modifier la composition du portefeuille en troquant ceux qui affichent une mauvaise performance contre des produits plus rentables et moins onéreux. Les informations n’étant pas toujours à disposition sur le site internet des compagnies, on peut demander à son assureur de fournir ces données ou alors consulter le fact sheet (fiche d’information) ou le rapport annuel du fonds. Les plateformes boursières, telles que Swissquote, donnent également ce genre d’informations. Plutôt ardu pour les novices!

S’informer avant

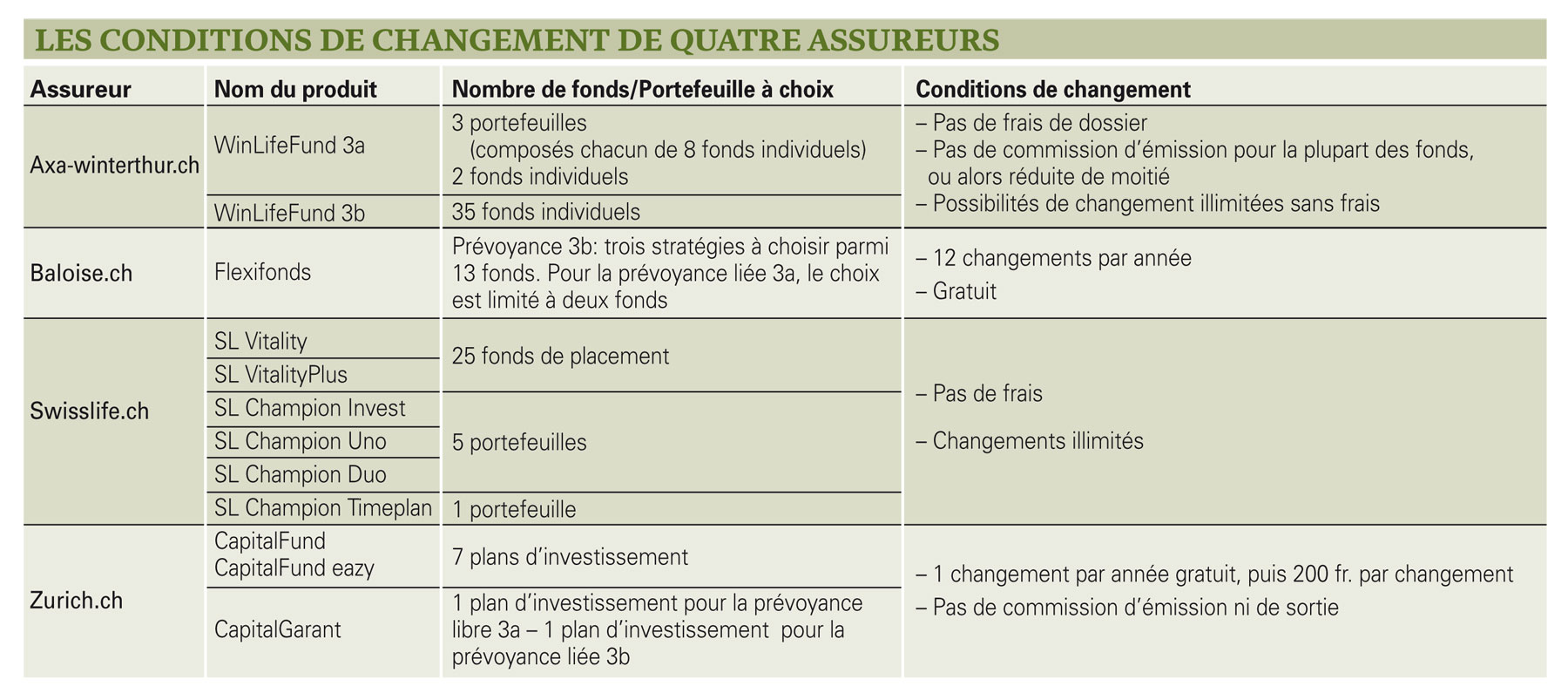

On n’oubliera pas, toutefois, d’examiner les conditions générales de son contrat d’assurance, car les possibilités d’arbitrage et les coûts occasionnés varient d’une compagnie à l’autre. Dans le meilleur des cas, les changements sont gratuits et illimités (voir tableau). Un bémol cependant: les fonds proposés sont généralement des fonds maison, dont la performance n’est pas toujours assurée. De plus, le choix de fonds indiciels (ETF) est plutôt limité: dommage, car leurs frais sont généralement moins élevés que ceux des fonds traditionnels.

Voici les principaux points à prendre en compte avant de procéder à un arbitrage.

- Définir au préalable son profil de risques, et donc les fluctuations boursières qu’on est prêt à assumer.

- Privilégier les fonds dont le TER (ratio permettant de connaître le coût de gestion d’un fonds de placement) est moins élevé que celui des fonds qui composent le portefeuille actuel. De même, choisir des fonds émis depuis au moins 3 à 5 ans et affichant un rendement supérieur au cours des années précédentes. Attention toutefois: les performances antérieures ne garantissent en aucun cas les rendements futurs.

- Se renseigner sur les éventuels frais de changement, droits d’émission ou de sortie avant d’arrêter son choix.

- Opter pour des fonds composés de peu d’actions ou privilégier les fonds en obligations ou du marché monétaire, libellés en francs suisses. Cela limitera la casse en cas de fortes variations boursières.

- Sélectionner soi-même les fonds dans lesquels investir présuppose une certaine connaissance des marchés financiers: mieux vaut donc demander conseil à un spécialiste indépendant avant de se décider.

* Prénom modifié.

{kind=link}