Le panier est vide

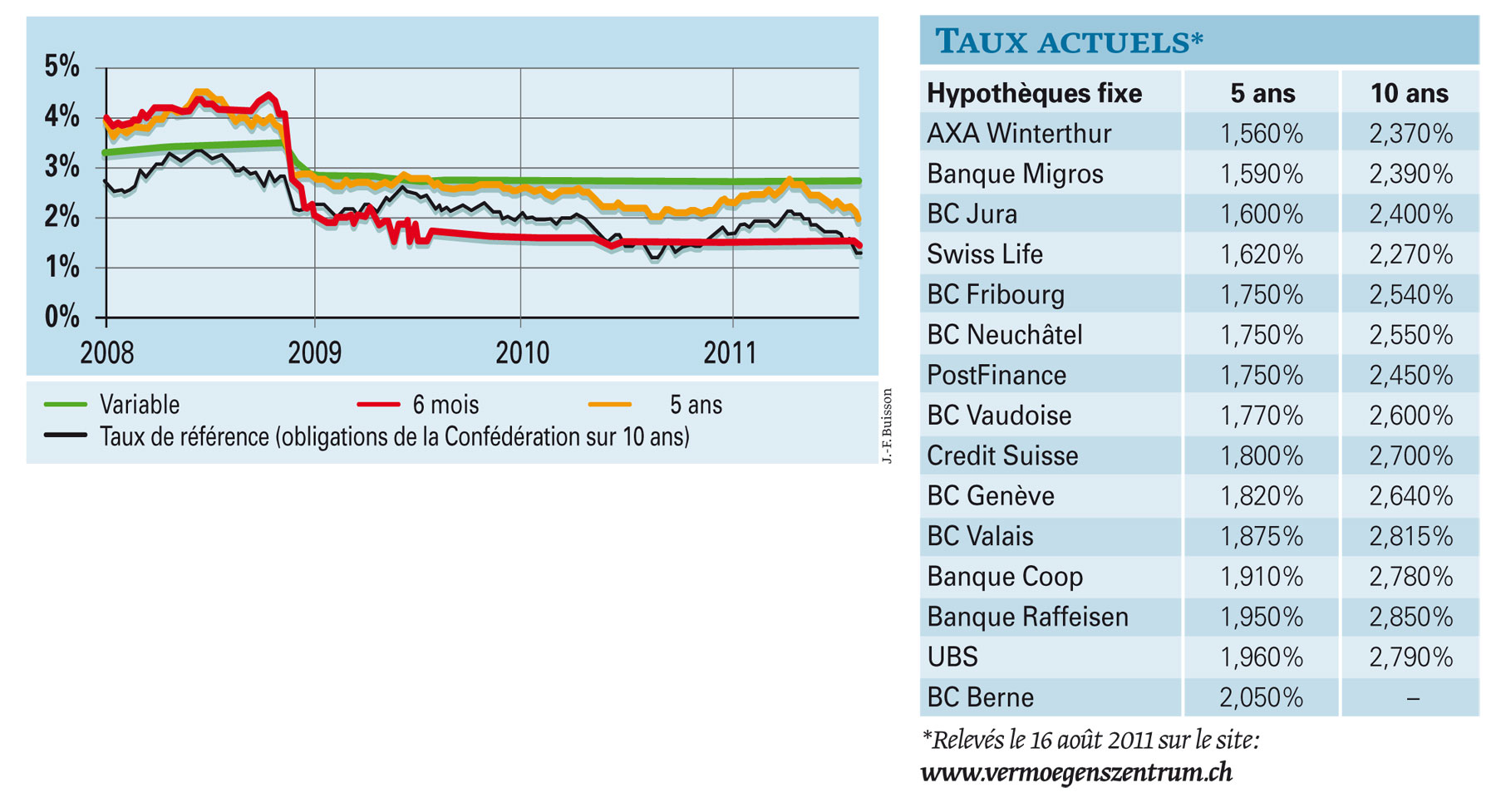

«Plus bas que le plancher, qu’y a-t-il?», écrivions-nous l’an dernier à peu près à la même époque («Les taux crèvent le plancher», TCF 9/2010), pour annoncer que la moyenne des taux hypothécaires fixes sur cinq ans avait, pour la première fois en Suisse, passé au-dessous de la barre des 2%. Depuis, elle avait repris du poil de la bête, frôlant les 2,7% en mai 2011, avant d’amorcer une nouvelle baisse qui l’a amenée, la semaine dernière, au-dessous de 1,9%, un record historique (voir l’indice hypothécaire VZ ci-contre).

Un récent pointage (16 août 2011), montre même que certaines institutions proposent une telle hypothèque à 1,56% déjà, les plus chères dépassant à peine 2% (voir tableau ci-dessous). Constat tout aussi réjouissant pour les hypothèques sur 10 ans, qu’on trouve dès 2,27%!

Quant aux hypothèques fondées sur le taux Libor, elles sont restées d’une incroyable régularité ces deux dernières années (1,5% sur six mois), mais on peut en trouver aujourd’hui à moins de 1% (sans CAP)!

A noter que ceux qui ont opté pour cette solution il y a 10 ans déjà auront fait de sérieuses économies, puisque – hormis quelques faibles et brèves exceptions entre 2007 et 2008 – elles ont toujours été le financement le plus avantageux pour un propriétaire suisse. A l’inverse du taux variable, il est vrai un peu tombé en désuétude, qui, aujourd’hui, reste accroché à une moyenne de 2,7%.

Mine de rien, la différence est significative. Pour une dette de 500 000 fr., le dernier loyer annuel payé avec une hypothèque Libor contractée en août 2010 se monte, en moyenne, à 7500 fr., contre 10 500 fr. avec une hypothèque fixe sur 5 ans et 13 500 fr. avec un taux variable. Soit une différence de 6000 fr. (80%) entre l’option la moins avantageuse et celle qui l’est plus!

Et demain?

Le problème, c’est que, s’il est aisé de décortiquer le passé, il est beaucoup plus difficile de parier sur l’avenir! Autrement dit: comment vont évoluer les taux hypothécaires? Pour Roland Bron, directeur romand de VZ VermögensZentrum, au vu de la conjoncture actuelle, aucune hausse n’est à attendre avant 2012, et encore... Le 3 août dernier, la BNS (Banque nationale suisse) a, en effet, ramené son taux directeur à presque zéro. Elle aurait certes préféré l’augmenter pour éviter une surchauffe immobilière, mais son objectif prioritaire est aujourd’hui d’affaiblir le franc, si bien qu’elle n’a donc d’autre choix que de jouer les prolongations. Le taux Libor ne peut cependant presque plus baisser. Il n’est pas exclu, en revanche, que les taux fixes à long terme (5 à 10 ans), plus influencés par l’évolution de la conjoncture, diminuent encore si cette dernière reste à la peine.

{kind=link}