Le panier est vide

La Banque nationale suisse le sait: en réduisant son taux directeur proche de zéro, elle espère certes affaiblir un franc devenu trop fort, mais elle pousse aussi les taux hypothécaires dans des planchers jamais franchis et favorise ainsi la survenance d’une possible bulle immobilière. A Genève, par exemple, où les prix ont doublé en moins de dix ans.

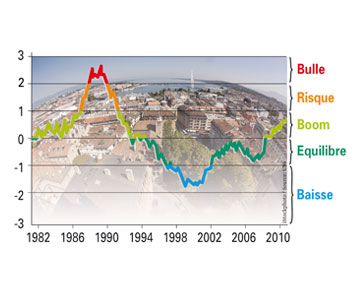

Pour mesurer ce risque, UBS calcule et publie désormais chaque trimestre un indice (UBS Swiss Real Estate Bubble Index) permettant de qualifier le prix de l’immobilier suisse selon cinq appréciations (voir graphique ci-contre): en baisse, équilibré, en plein boom, risqué ou dans une bulle, dont on sait que la spécificité est de pouvoir éclater en tout temps.

L’indice national s’établit actuellement à 0.63, ce qui correspond à un marché du logement résidentiel en plein boom, mais pas (encore?) avec un risque de surchauffe accru. Certaines régions toutefois, comme Genève, Lausanne et Zurich sont déjà clairement à l’étage supérieur et d’autres (Nyon et Vevey en Suisse romande) suivent de près.

Dans son calcul, UBS tient compte de six sous-indices, dont le rapport entre les prix des maisons et les loyers, le revenu des ménages et l’inflation ainsi qu’entre l’endettement hypothécaire et les revenus, ou encore entre l’activité de construction et le PIB.

CC