Le panier est vide

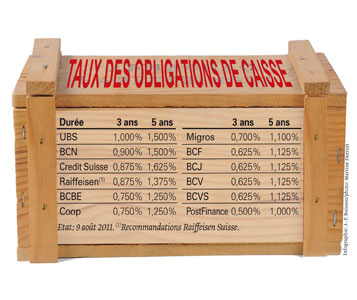

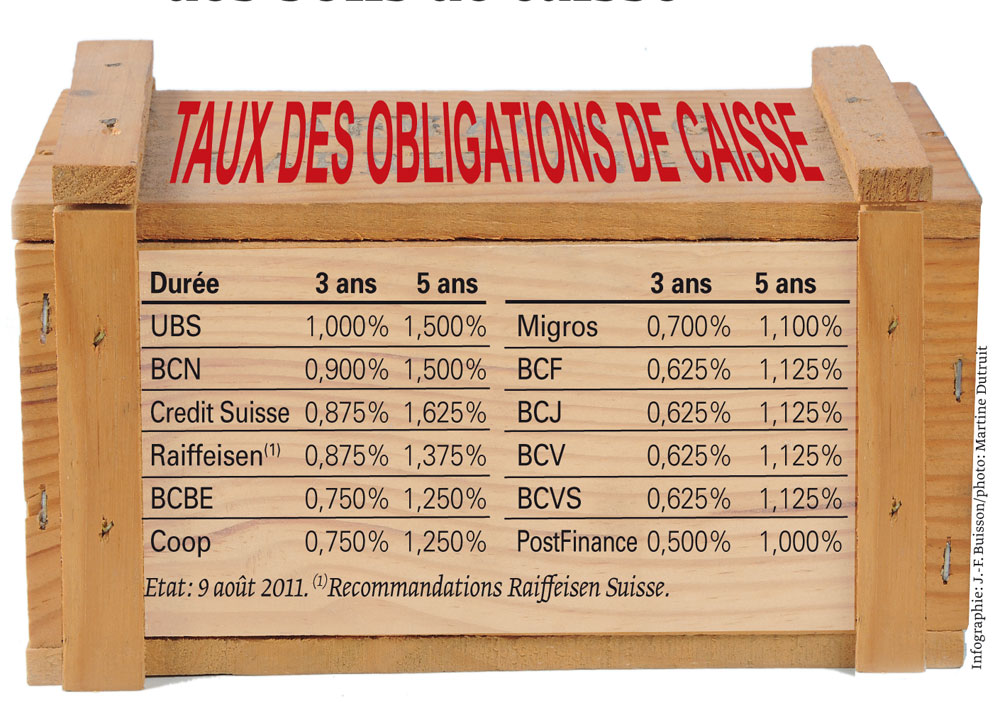

Les Bourses ont mordu la poussière cet été (lire pages 10 et 11). Plusieurs banques ont donc réduit leurs taux. La BCF, Credit Suisse, les Banques Coop et Migros ont ainsi, au début du mois d’août, réduit la rémunération de leurs obligations (ou bons) de caisse.

Ceux qui en détiennent déjà n’ont aucune raison de s’en faire, puisque les intérêts de ces prêts (non cotés en Bourse et consentis à un établissement pour une durée déterminée variant généralement entre deux et huit ans) sont, une fois fixés, dus jusqu’à l’échéance. Les autres constateront que les bons à trois ans ne rapportent guère plus qu’un compte épargne: entre 0,5% et 1% d’intérêt (voir tableau ci-dessus). En 2009, leur rendement oscillait entre 1,125% et 1,875% (lire «Minirémunération pour les obligations de caisse», TCF 1/2009).

Bien sûr, la rémunération augmente avec la durée. Pour une échéance à cinq ans, elle atteint jusqu’à 1,625%. Mais cela signifie aussi que le capital est plus longtemps immobilisé. Par ailleurs, son rendement n’est pas net, car il faut déduire l’incontournable taxe fédérale annuelle de 0,06%, sans compter d’éventuels frais bancaires. Bref, si les obligations de caisse demeurent sûres, puisque couvertes par la garantie légale de 100 000 fr., elles sont devenues peu rentables.

NZ

{kind=link}