Le panier est vide

Lorsqu’on souscrit une assurance vie risque pur (sans objectif d’épargne), la taille et le poids ne représentent que deux des nombreuses questions auxquelles il faut se soumettre. Or, aussi anodines qu’elles puissent paraître, ces deux informations risquent d’avoir une incidence considérable sur le montant de la prime.

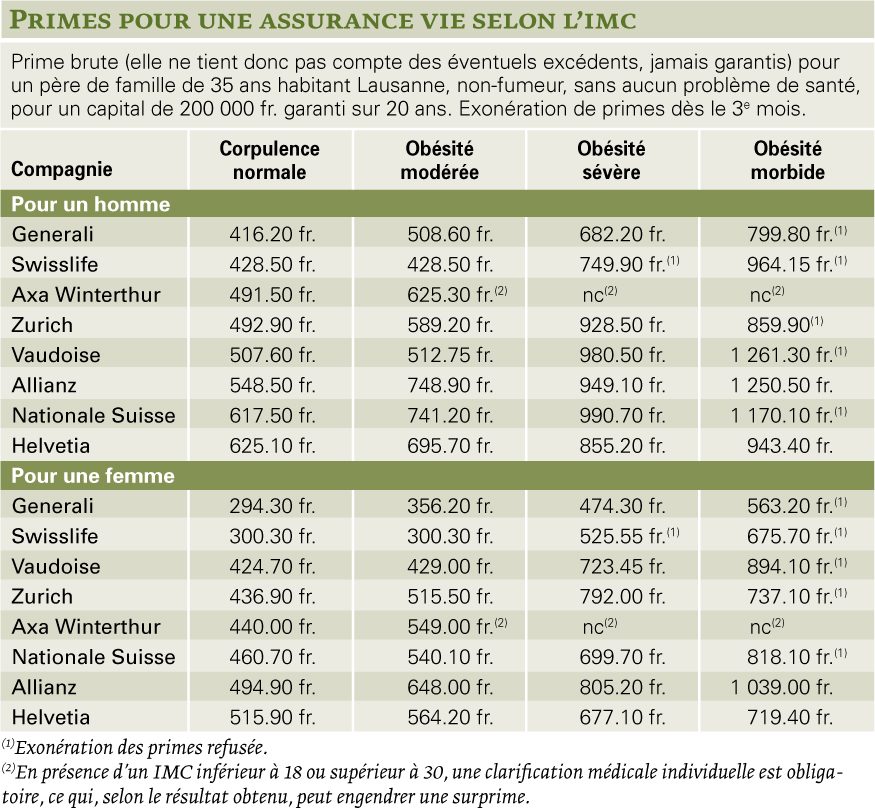

Jugez plutôt: pour un homme de 35 ans, non-fumeur et de corpulence normale, la prime brute annuelle s’élève à 416.20 fr. chez Generali. Or, si l’IMC* de ce même homme était supérieur à 40 (obésité morbide), le montant de la prime grimperait jusqu’à près du double, soit 799.80 fr. Pire encore à la Vaudoise, où le tarif est multiplié par 2,5! Les tableaux ci-contre comparent, pour un homme et une femme de différentes corpulences, le montant de la prime brute d’un contrat d’assurance vie risque pur conclu auprès de huit compagnies d’assurances pour un capital de 200 000 fr. garanti sur 20 ans.

Quelques mots sur les grands absents: la Bâloise ne propose pas de tarif «spécial» IMC, mais fixe le montant de la prime après un examen médical individuel du futur assuré. De son côté, PostFinance travaille en collaboration avec Axa Winterthur et affiche, par conséquent, les mêmes conditions. Quant au Groupe Mutuel Vie, il n’a pas jugé utile de participer à notre comparatif, prétextant que les assurances vie risque pur ne représentent que 5% de la totalité des contrats conclus par ses clients. L’assureur figurait pourtant dans notre dernier comparatif paru en décembre dernier**: c’était l’un des plus chers!

Pour justifier ces surprimes, les compagnies d’assurances rappellent que le surpoids et l’obésité augmentent les risques de mortalité. Selon diverses études, l’espérance de vie d’un obèse de 40 ans, non-fumeur, est en effet réduite de six à huit ans par rapport à une personne du même âge et de corpulence normale. Par conséquent, les assureurs encourent plus de risques de devoir verser le capital avant l’échéance du contrat et prennent donc leurs précautions: pour calculer le montant de la prime, ils évaluent le risque médical possible au cours des années suivantes sur la base de l’état actuel de la personne à assurer. Et ils adaptent ensuite le montant de la prime en conséquence.

A noter également que tous les assureurs – à l’exception de Helvetia, Axa Winterthur et Allianz – refusent l’exonération de primes aux obèses morbides, en raison d’un risque d’invalidité trop élevé. Swisslife va même jusqu’à la refuser dès le stade d’obésité sévère.

Une fois le contrat conclu, l’évolution ultérieure du poids de l’assuré pendant la durée du contrat n’a aucune incidence. Ledit contrat se base en effet sur l’état de santé de la personne au moment de la conclusion. En clair, si l’IMC est normal au moment de la signature, mais que la personne décède alors qu’elle est obèse, les assureurs sont tenus de verser les prestations. En revanche, si la personne assurée maigrit pendant la durée du contrat, certaines compagnies, à l’instar de Swisslife, de Zurich ou de Helvetia, acceptent de recalculer le montant de la prime, après un délai de carence de deux ans en moyenne.

Outre les problèmes de poids, d’autres facteurs en relation avec l’état de santé de l’assuré peuvent avoir une influence sur la fixation du montant de la prime: le tabagisme bien sûr, mais aussi la tension artérielle, la valeur de cholestérol total ou HDL («bon cholestérol»), le diabète, entre autres.

Et attention: mieux vaut ne pas dissimuler délibérément son poids ou tout autre fait important. Selon la loi fédérale sur le contrat d’assurance (LCA), l’assureur peut en effet faire valoir une réticence et résilier le contrat par écrit dans les quatre semaines à compter du moment où il a eu connaissance de l’information, sans devoir pour autant restituer le montant des primes versées jusque-là!

Chantal Guyon

*Indice de masse corporelle, soit votre poids divisé par votre taille multipliée par elle-même.

Exemple: 74 kg : (1,78 m x 1,78 m) = 23.4.

**Lire L’assurance décès toujours plus avantageuse (TCF 12/2010). Tous nos articles sont disponibles dans nos archives électroniques sur www.toutcomptefait.ch

{kind=link}