Dans les publicités, les Barrier reverse convertible sont proposés comme des produits avec gros rendement et peu de risques. Il n’en est rien.

32% des Suisses connaissent les produits financiers structurés*. Et une proportion identique des investisseurs les utilisent pour placer leur épargne. Il est vrai que le choix est vaste, puisqu’on ne recensait pas moins de 30 351 produits à la fin de 2010, pour une fortune investie supérieure à 211 milliards de francs!

Parmi cette pléthore, un produit sur six fait partie de la catégorie dite «d’optimisation de la performance», où l’on trouve, notamment, les fameux «Barrier Reverse Convertible», déclinés à grand coup (et coût…) de pleine page publicitaire dans la presse quotidienne. L’objectif mis en avant consiste en un rendement fort intéressant, même lorsque le marché boursier est indécis, c’est-à-dire sans orientation précise, comme c’est le cas actuellement.

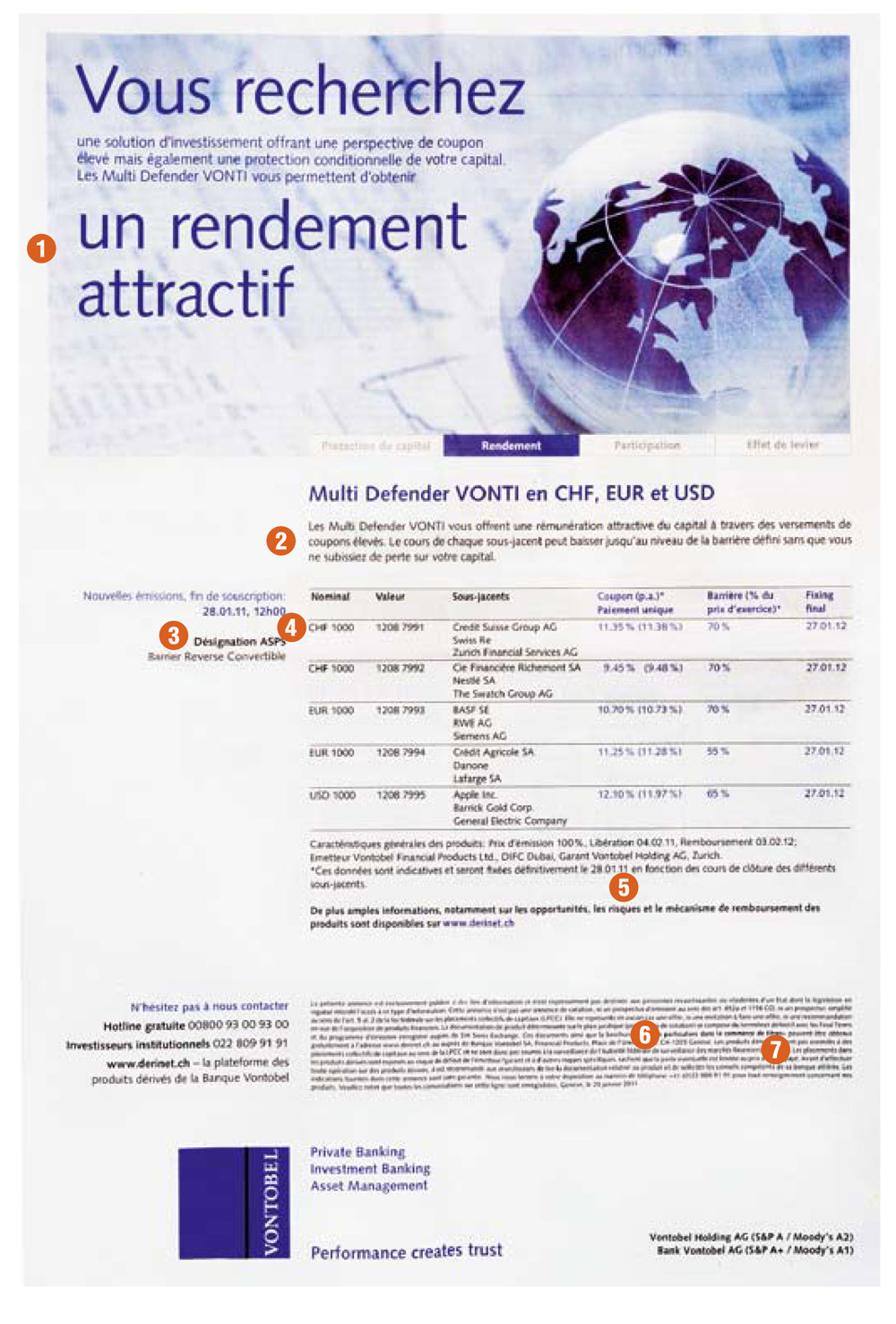

Ainsi, les Multi Defender VONTI, vantés dans l’offre reproduite ci-contre proposent des intérêts variant entre 9,45 et 12,10%. Si, si! Cette souscription, parue dans la presse le 25 janvier dernier, est évidemment terminée (chacune ne dure que quelques jours seulement). Décortiquons pourtant l’offre, afin de nous entraîner pour en vue de celles à venir.

9,45% pour le moins rémunérateur des produits proposés, ce rendement est nettement plus attirant que celui sur le franc suisse (obligations fédérales), à peine 0,5% pour une période de placement identique, soit un an! Or, on nous laisse même entendre qu’une perte sur le capital est fort peu probable (lire 2). On verra plus loin qu’il n’en est rien… Entre parenthèses, pour mieux comparer avec d’autres produits, on trouve le rendement annualisé (9,48%). Le rendement effectif, ou facial, est, lui, de 9,45%, car calculé sur 359 jours. Pourquoi ce nombre? Parce que, au-delà, il faudrait payer un timbre de négociation qui renchérirait le produit!

Ce qu’il faut bien comprendre, c’est que le rendement annoncé est «maximal»: même si, à l’échéance, la performance des actions qui le constituent est supérieure, l’investisseur ne touchera rien de plus. Prenons l’exemple du produit composé des actions (sous-jacents) de Richemont, Nestlé et Swatch Group (2e ligne du tableau). Pour autant que les trois actions n’aient jamais touché la barrière (lire 3), l’investisseur va récupérer au début de février 2012 sa mise minimale de 1000 fr. et le rendement de 9,45%.

Si ces actions ont cartonné durant l’année écoulée et sont cotées bien plus haut qu’au 28 janvier 2011, il fait une affaire correcte, mais «moyenne» par rapport à un achat d’actions séparées, puisqu’il ne participe au bénéfice «que» avec un coupon de 9,45%.

Si ces mêmes actions ont stagné ou ont baissé, tout en restant au-dessus de 70% de leur valeur au 28 janvier 2011, il récupère son investissement initial +94.50 fr. Là, au vu du contexte boursier global, cela devient une opération franchement intéressante…

Mais il faut – condition sine qua non – qu’aucun cours d’une ou des trois actions qui composent le produit ne «touche», pendant un an, une barrière correspondant à 70% de leur prix d’exercice, c’est-à-dire celui enregistré à la date de la première observation du produit. C’east cette fameuse «barrière» qui donne son nom technique au produit. Elle dépend du prix d’exercice (strike), soit le cours auquel la ou les actions qui le composent peuvent être achetées ou vendues. On ne les trouve évidemment pas au moment de l’annonce, qui paraît plusieurs jours avant le lancement du produit, mais on sait aujourd’hui qu’ils étaient, le 27 janvier 2011, de 53.51 fr. pour l’action Richemont, de 52.90 fr. pour Nestlé et de 382.20 fr. pour Swatch. La barrière étant fixée à 70%, le cours de chacune d’entre elles ne doit donc jamais descendre au-dessous de 37.46 fr. pour Richemont, 37.03 fr. pour Nestlé et 267.54 fr. pour Swatch. Dans le cas contraire, même si la barrière n’est touchée qu’une seule fois en un an, deux cas de figure se présentent à l’échéance.

Si les valeurs de toutes les actions sont finalement supérieures au prix d’exercice, l’investisseur touche quand même la mise de départ de 1000 fr. et le rendement de 9,45%.

Mais, si une ou toutes les valeurs des actions sont inférieures au prix d’exercice, il touche l’équivalent de celle qui a été la moins performante +9,45%!

Supposons que, pendant la vie du produit, l’action Swatch dévisse jusqu’à 260 fr., mais que les deux autres actions restent au-dessus de leur barrière respective. Dans ce cas, l’investisseur sera remboursé avec l’action (ici, Swatch) dont la performance est la moins bonne ou sa contrepartie en espèces. Il ne récupère donc qu’une partie de sa mise de départ, soit 260 fr. fois environ 2,6 actions (lire la répartition des actions 4) = 676 fr. + le rendement de 9,45% = environ 740 fr. Autrement dit: une perte sèche de 260 fr.! On l’aura compris: plus le cours de clôture d’une des trois actions est inférieur à la barrière, plus la perte est importante. Dans le pire des cas, c’est-à-dire si une seule des trois actions clôture à zéro (son émetteur fait faillite), l’investisseur en est pour ses frais. Or, vu l’incertitude sur les marchés boursiers, les risques que cela arrive sont tout sauf exclus!

L’annonce globale concerne cinq produits structurés différents, en francs, en euros et en dollars US. Celui que nous avons choisi pouvait être acheté jusqu’au 27 janvier 2011 pour 1000 fr. l’unité et porte le numéro de valeur «1208 7991», ce qui permet de le retrouver facilement sur les sites de la Bourse suisse ou de l’émetteur. Il est composé de trois actions – les sous-jacents – pour lesquels une variation de faible ampleur, à la hausse comme à la baisse, est anticipée. Il faut lire le prospectus complet (cf. 6) pour apprendre que chaque tranche de 1000 fr. est composée, dans notre exemple, de 18,68 actions Richemont ou de 18,90 actions Nestlé ou de 2,61643 actions Swatch.

Entre le pire et le meilleur pour l’investisseur, la liste des risques est à consulter sur le site www.derinet.ch, où la lecture du prospectus complet de ce produit (recherche par le numéro de valeur) est instructive, mais complexe. Et où, parfois, le lecteur francophone se heurte à des erreurs de traduction (par exemple, «No. du sous-jacent» signifie en fait «nombre de sous-jacents»…).

La Finma, l’autorité de surveillance des marchés financiers, ne surveille pas ces produits individuellement. Mais elle a un œil attentif sur les émetteurs – ici Vontobel – et les distributeurs qui sont souvent les mêmes. Cette clause est donc plutôt de style, les investisseurs sachant que la Finma surveille les institutions et non pas les produits...

Pour un tel produit, seul le prospectus fait foi. Cette annonce est donc un résumé succinct des conditions, et il faut consulter le document de base (généralement appelé «prospectus simplifié») sur le site internet de l’émetteur. C’est là qu’on va, notamment, apprendre que la composante d’intérêt de ce produit, qui est de 0,52%, est soumise à l’impôt fédéral direct.

{kind=link}