Le panier est vide

Contrats ou testaments, documents, bijoux, photos de famille ou encore objets précieux, valeurs pécuniaire ou sentimentale: les Helvètes sont toujours plus nombreux à opter pour la location d’un coffre bancaire afin de mettre à l’abri leurs possessions.

Hausse des cambriolages oblige, cette option offre en effet une protection largement supérieure à celle dont on bénéficie à domicile. Autre avantage: le contenu du coffre appartient en propre au client. Par conséquent, en cas de faillite de l’enseigne, il suffira simplement de le vider.

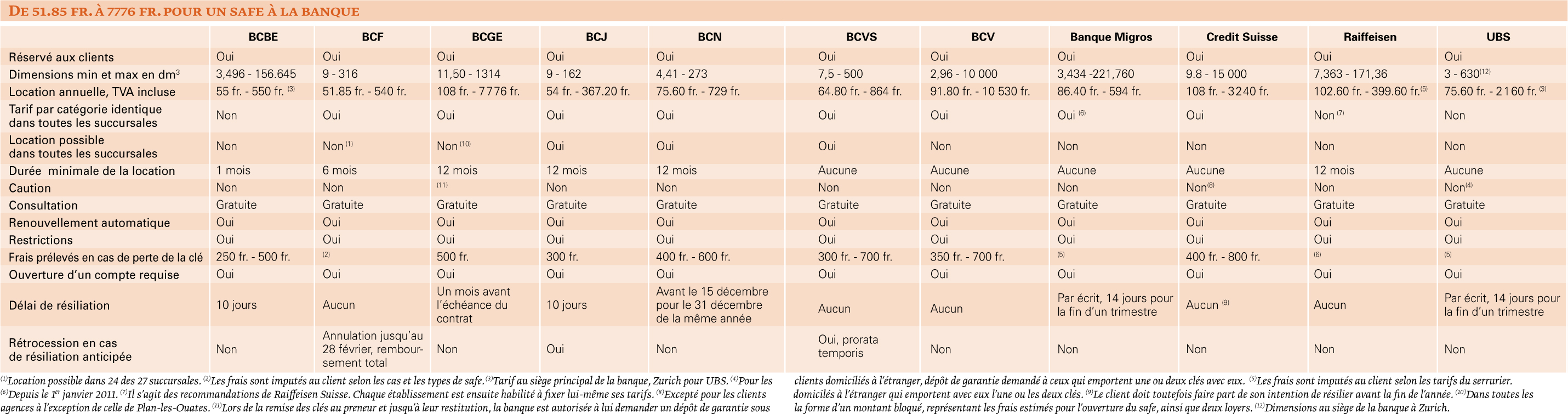

Dès lors, est-il aisé de louer un safe et quelles sont les démarches à entreprendre? Oui, puisque, à l’exception de PostFinance, tous les établissements bancaires proposent ce type de service à leurs clients. Attention toutefois: seules la Banque Cantonale du Jura, celles du Valais et de Neuchâtel proposent des safes à la location dans toutes leurs succursales.

La Banque Coop n’a, quant à elle, pas souhaité figurer dans notre comparatif, pour, précise-t-elle, ne pas créer la confusion auprès de sa clientèle, les tarifs variant d’une succursale à l’autre.

Si les dimensions diffèrent d’un établissement à l’autre – certains d’entre eux proposent des safes si grands qu’ils permettent de se tenir debout – la majorité des clients optent toutefois pour des coffres de petites dimensions, d’une largeur et d’une profondeur de 24 x 40 cm en moyenne. Un format plutôt adapté à la conservation de documents qu’à des objets volumineux. Quant aux tarifs, ils oscillent entre 51.85 fr. et 7776 fr. pour les plus grands volumes.

La procédure est sensiblement la même partout. Le futur locataire doit se présenter personnellement au guichet de la banque, muni d’une pièce d’identité, fût-il déjà client. Il devra ensuite signer un contrat de location et, le cas échéant, une procuration, puis payer le premier loyer. Loyer qui sera ensuite débité chaque année sur un compte, qu’il faut impérativement ouvrir auprès du même établissement. Après la signature du contrat, le client se verra remettre une ou deux clés. En cas de perte ou de vol, les frais seront naturellement à sa charge. Compter jusqu’à 800 fr. en fonction du volume du coffre.

A noter également: aucune caution ni frais d’ouverture et de clôture ne sont exigés. La Banque Cantonale de Genève se réserve toutefois le droit de demander au locataire un dépôt de garantie. Pour les clients domiciliés à l’étranger, certains établissements exigent le versement d’une garantie s’ils conservent une clé, voire les deux.

L’accès au coffre obéit à des règles très strictes: chaque visite est dûment consignée. Gratuites, elles ne sont autorisées que pendant les heures d’ouverture de la banque et accompagnées d’un employé. Ce dernier s’éclipsera toutefois après l’ouverture de la porte et le client disposera alors d’une table pour consulter le contenu de son coffre en toute discrétion: il pourra déposer ou retirer ses objets, sans aucune limite de valeur. La banque n’exerce en effet aucune surveillance sur la nature des biens conservés. Ce qui ne signifie pas pour autant qu’on est libre d’y entreposer ce que bon nous semble. Tous les établissements approchés interdisent en effet la conservation d’objets dangereux, nocifs ou dont la détention est prohibée (stupéfiants, armes à feu, explosifs, etc.). De même, ils se réservent le droit de contrôler le contenu du compartiment en présence du client ou de son mandataire.

Incroyable mais vrai: il incombe au client d’assurer le contenu dudit coffre! La responsabilité de la banque n’est, en effet, engagée qu’en cas de négligence grave de sa part. En clair, si la banque prend toutes les précautions pour assurer la surveillance, la sécurité et la fermeture des safes, elle ne violera pas son devoir de diligence et, ne pourra, par conséquent, être tenue pour responsable, même en cas de vol! En outre, sa responsabilité ne s’étend pas non plus aux dommages causés par des phénomènes atmosphériques (température, humidité, sécheresse de l’air et autres causes semblables) ou survenant en cas de force majeure.

Chantal Guyon

{kind=link}