Les investisseurs cherchent la sécurité des métaux précieux, alors que la crise européenne et la conjoncture mondiale plombent toujours les marchés.

L’année 2010 a été riche en contrastes. D’un côté, les matières premières cartonnent, dopées par la reprise. De l’autre, l’Europe est encore empêtrée dans les retombées de la crise financière. En Suisse, les taux des obligations à long terme redémarrent lentement et le SMI profite de l’embellie conjoncturelle.

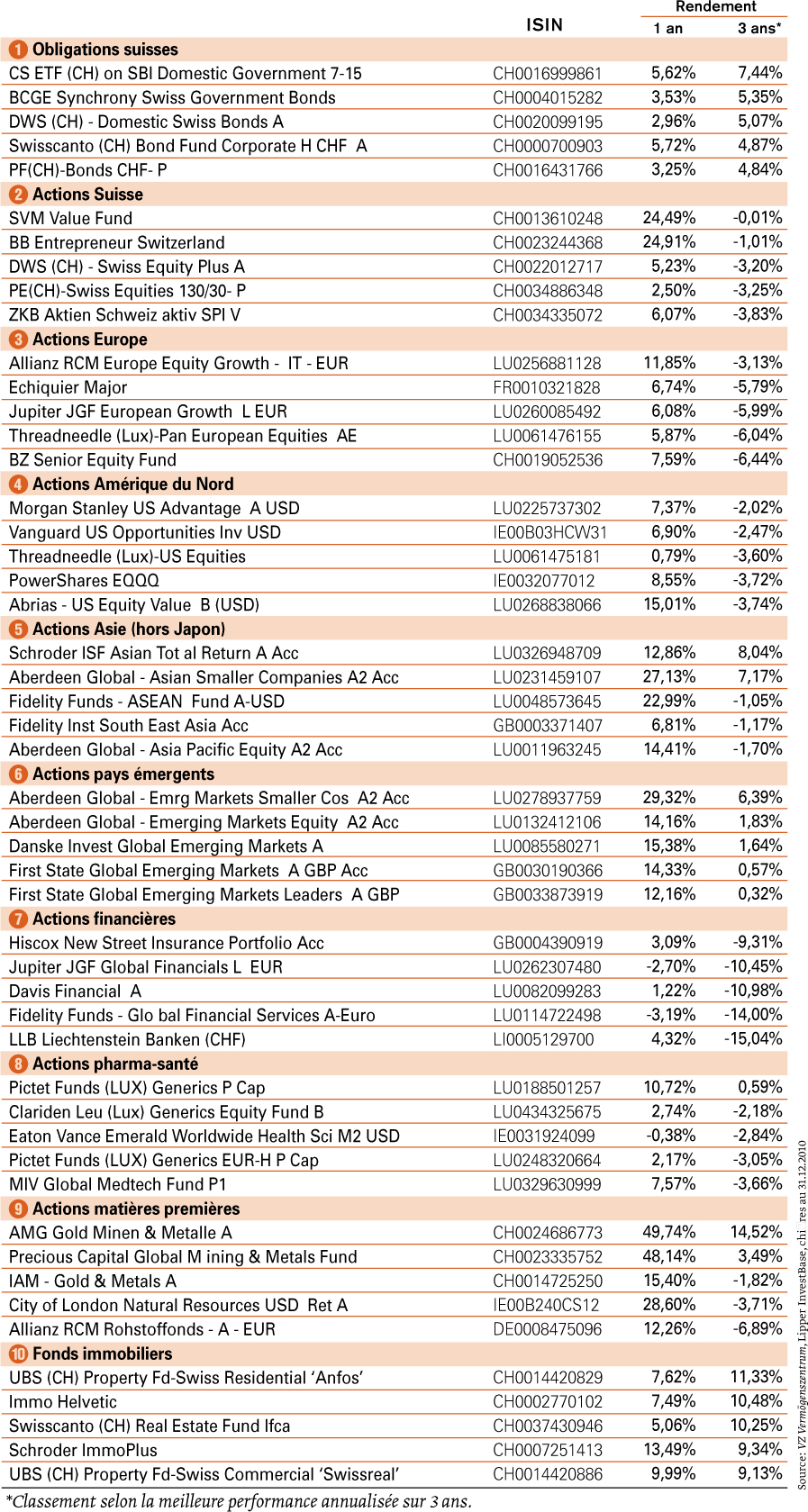

Tout Compte Fait vous propose chaque trimestre les cinq meilleurs fonds de placement de chaque secteur. Tous les fonds figurant dans nos tableaux sont négociables en Suisse.

Pour en savoir plus sur ceux qui vous intéressent, vous pouvez consulter gratuitement les fiches d’information de l’agence Morningstar, soit directement (www.morningstar.fr), soit en passant par les sites des banques en ligne (www.swissquote.ch, www.e-sider.com).

Obligations suisses – Après un été tumultueux, le marché obligataire suisse s’est stabilisé en octobre pour repartir à la hausse à la mi-novembre. L’évolution réjouissante de la conjoncture économique et l’éloignement du spectre d’une nouvelle récession mondiale ont dopé les taux à long terme. Le rendement des obligations de la Confédération à dix ans a ainsi grimpé de 40 points de base (0,4%). Comme les cours des obligations évoluent à l’inverse de leurs coupons, cette progression a fait chuter les titres obligataires de la Confédération à long terme de 3%.

Actions Suisse – Le marché suisse des actions a traversé l’année 2010 dans une relative sérénité. Le SMI a évolué dans une marge de quelque 10% pour boucler l’année sur une perte de – 3%. La faute à la vigueur du franc qui a tiré à la baisse les prévisions conjoncturelles pour 2011. Le marché helvétique a heureusement pu s’appuyer sur les bons résultats des entreprises ainsi que sur la politique expansionniste de la Réserve fédérale américaine. Entre la mi-août et la fin de l’année, les titres des petites et moyennes entreprises ont ainsi augmenté de plus de 15% en moyenne.

Actions Europe – Non contente de créer des clivages politiques, la crise financière a creusé les écarts entre les marchés européens. Dans les pays méditerranéens et en Irlande, elle a conduit à des rendements négatifs. A l’opposé, la faiblesse de l’euro a confirmé l’Allemagne dans son rôle de championne mondiale des exportations et l’indice DAX a bouclé 2010 sur une progression de plus de 16%. Les investisseurs suisses n’ont toutefois pas pu bénéficier de cette performance, réduite à néant par la baisse de l’euro.

Actions Amérique du Nord – La Bourse américaine a terminé l’année 2010 sur une note plus positive qu’elle ne l’avait commencée. Les acteurs du marché ont été rassurés, d’une part, par la stratégie de la Réserve fédérale américaine et, d’autre part, par les résultats trimestriels rassurants des entreprises. Les indices ont ainsi renoué avec la croissance pendant les trois derniers mois, avec une hausse de plus de 10% pour le S&P 500. Au niveau des secteurs, ce sont les sociétés actives dans les domaines de l’énergie et des matières premières qui se sont distancées du peloton.

Actions Asie (hors Japon) – Les marchés cycliques asiatiques ont profité de la hausse des prix des matières premières et de la bonne conjoncture des pays industrialisés. Les secteurs défensifs ont en revanche accusé de légères pertes. Cette disticntion se retrouve dans les résultats des différents Etats. Les pays traditionnellement tournés vers l’exportation, tels que Taiwan, la Corée, le Japon et l’Australie, particulièrement riches en matières premières, ont marqué des points. L’augmentation du prix des denrées alimentaires en Chine a en revanche freiné le marché. En Inde, plusieurs affaires de corruption ont pesé sur le moral des investisseurs.

Actions pays émergents – La dynamique qui avait porté les marchés émergents en 2009 a marqué le pas en 2010, inflation oblige. Au quatrième trimestre, l’indice MSCI Emerging Markets en francs a ainsi progressé de 2,23% seulement, à la traîne derrière le MSCI World qui a pris 3,86%. Les pays tournés vers l’exportation (Taiwan, Corée, Mexique) ont profité de l’embellie conjoncturelle des Etats-Unis. La Chine et le Brésil ont en revanche affiché des résultats négatifs. Dans ces deux pays, on s’attend à un resserrement de la politique monétaire.

Actions financières – Les inquiétudes concernant l’endettement de certains Etats européens ont mis leurs banques sous pression. Les investisseurs ont d’abord vu, dans le renforcement des prescriptions de régulation, une baisse potentielle de rendement plutôt qu’une sécurité accrue des institutions. Les valeurs financières ont donc encore sous-performé pendant ce dernier trimestre. En 2010, le secteur a ainsi baissé de quelque 5%.

Actions pharma-santé – Les valeurs pharma-santé ont terminé l’année, comme elles l’avaient commencée, sur un score médiocre. Alors que les investisseurs enclins à reprendre des risques ont évité le secteur pharma traditionnellement défensif, le secteur cyclique de la biotechnologie a souffert d’une série de résultats cliniques négatifs. De manière générale, la branche doit relever les défis lancés par les pressions croissantes sur les prix et par le renforcement des régulations. Les titres pharma sont ainsi bradés à prix discount.

Actions matières premières – La Réserve fédérale américaine a annoncé, au début de novembre, qu’elle poursuivrait sa politique d’assouplissement monétaire en vue de maintenir les taux bas sur le long terme. Cette stratégie a attisé les craintes d’inflation et conduit à une hausse marquée des matières premières. La faiblesse du dollar a, par ailleurs, donné des ailes à la demande. Entre octobre et décembre, le DJ UBS Comodity Index en dollars US a ainsi progressé de 14,86%. C’est le palladium qui a le plus tiré profit de cette ruée générale sur les ressources naturelles avec une appréciation de 41,65% (en $).

Fonds immobiliers – Les fonds immobiliers suisses n’ont pas maintenu les résultats atteints l’été dernier sur la durée. En octobre, on a assisté à une sévère correction, qui a toutefois pu être compensée, en grande partie, les deux mois suivants. Sur l’ensemble de l’année, les fonds immobiliers ont ainsi progressé de plus de 5,7%. Au vu des agios (écart entre la capitalisation boursière et la valeur réelle des immeubles), le secteur des fonds immobiliers helvétiques garde toute la confiance des investisseurs.

VZ VermögensZentrum Lausanne / chr

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}