Le panier est vide

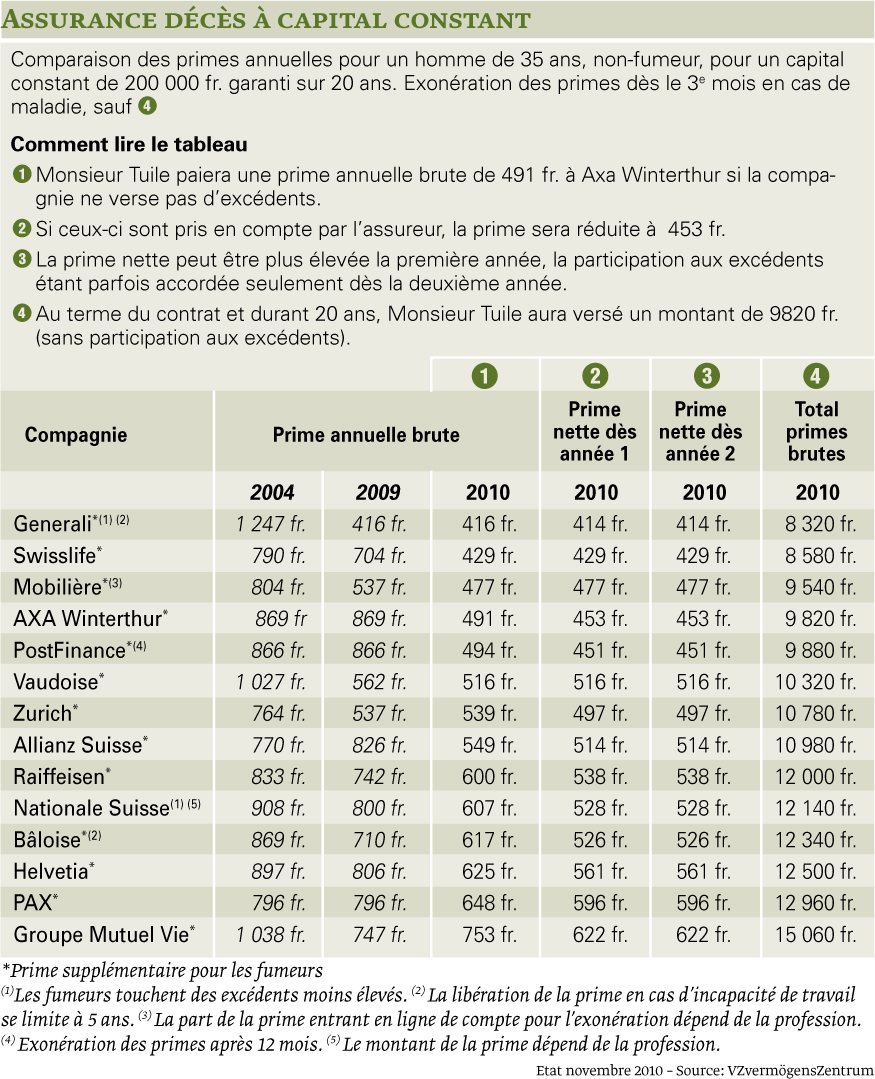

La baisse des primes d’assurance décès (lire «Un filet de sécurité pour les proches», TCF 1/2009), se poursuit de façon spectaculaire. Preuve en est la récapitulation (voir tableau ci-contre) des primes brutes demandées en 2004, 2009 et aujourd’hui. Les compagnies qui faisaient encore de la résistance l’an dernier ont presque toutes fait l’effort nécessaire pour s’aligner à la concurrence. Du coup, la moyenne des primes demandées dans le scénario que nous avons retenu (lire haut du tableau) est passée de 891 fr. en 2004 à 708 fr. en 2009 et à 555 fr. en 2010, ce qui correspond à une chute de 38%! Un argument qui renforce la conclusion que nous donnions dans notre dernière édition («Protéger sa famille avec une assurance vie mixte: un mauvais calcul»), lorsque nous suggérions d’opter précisément pour une assurance décès et de placer son épargne ailleurs.

Car une assurance vie reste un inspensable complément dans bien des situations. A la mort d’un conjoint, les revenus d’une famille, même comblés par les rentes de veuf/veuve ou d’orphelin de la prévoyance professionnelle (2e pilier), peuvent dégringoler. Pour peu, notamment, qu’elle possède son propre logement, la charge hypothécaire peut vite se révéler impossible à assumer. Moyennant une prime annuelle, l’assurance décès garantit le versement d’un capital fixé à l’avance, qui permet de faire face à ce type de conséquences.

Mais, contrairement à l’assurance vie mixte, les primes (nettement moins chères) couvrent uniquement le risque du décès. Autrement dit: en cas de vie à la fin du contrat, l’assuré ne touche rien.

L’exemple que nous avons retenu est fondé sur des critères précis. Les prestations ne variant guère d’une compagnie à l’autre, le choix de la police peut donc être déterminé en fonction du montant de la prime. Celle-ci dépend de plusieurs paramètres: importance du capital garanti en cas de décès, durée du contrat, âge du preneur d’assurance au moment de la signature, mais aussi sexe, profession et état de santé. A noter encore que, seule, la Nationale Suisse ne surtaxe pas les fumeurs. En revanche, les excédents qui leur sont versés sont moins élevés que ceux accordés aux non-fumeurs…

Lise Tran

{kind=link}