Le panier est vide

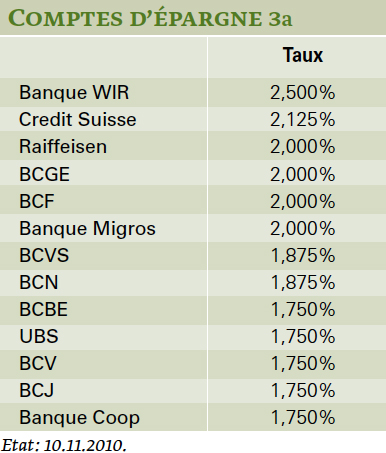

Lorsqu’on sait qu’un compte de 3e piler lié est bloqué presque jusqu’à la retraite, sa rémunération est franchement médiocre: 2,5% au mieux à la Banque WIR, mais 1,75% seulement à UBS et même 1,5% à la Banque Alternative Suisse (voir tableau ci-contre). Si ce type de placement est aussi populaire (34 milliards de francs déposés le plus souvent sur de simples comptes d’épargne 3a), c’est donc à cause des déductions fiscales qu’il autorise (lire encadré). Il n’empêche: si minimes soient les différences de rémunération entre les différentes banques, il vaut la peine de faire jouer la concurrence!

S’il n’est pas possible, hormis quelques exceptions, de retirer son argent avant 60 ans, un compte d’épargne 3a peut, en revanche, être transféré en tout temps.

Dès lors, prenons l’exemple d’une personne disposant d’un compte avec un capital de 50 000 fr. au début de l’année 2000 et qui décide de transférer son compte dans la Banque BBO, laquelle affiche le meilleur rendement moyen de ces dix dernières années en Suisse, selon le magazine alémanique saldo, soit 2,08%. Si cette personne a ajouté chaque année la somme maximale autorisée par l’Etat, elle dispose aujourd’hui d’un capital de 141 800 fr. Mais, si elle avait eu la mauvaise idée de transférer son compte à la Banque de Zoug (rendement moyen de 1,72% seulement), elle ne disposerait que de 136 700 fr., ce qui fait déjà une différence de 5100 fr.

Imaginons maintenant que cette personne soit particulièrement active et perspicace. Elle va donc, chaque année, comparer les taux des différentes banques et régulièrement transférer son argent dans celle qui propose le meilleur rendement du moment. En 2000, elle aura certainement choisi la Banque Migros, qui offrait un intérêt de 3,31%. Mais, dans les dix ans qui suivent, elle va déplacer son compte dans quatre institutions bancaires différentes, tout simplement parce ce sont elles qui offraient – provisoirement – le meilleur taux. Résultat de l’exercice: un capital de 146 900 fr., soit 5100 fr. de plus par rapport au scénario précédent et 10 200 fr. de plus par rapport au plus mauvais placement! A noter que les (rares) frais de fermeture d’un compte ont été pris en considération dans nos calculs.

Autre possibilité: laisser son argent sur un compte sans plus le servir et en ouvrir un autre avec un meilleur taux. Avantage: la possibilité de le retirer progressivement entre 60 et 65 ans, et donc de profiter d’une taxation fiscale moins importante.

Silvio Bertolami/ cc

{kind=link}