Le panier est vide

Avec la baisse progressive du taux de conversion du 2e pilier, qui réduit petit à petit le niveau des retraites, l’intérêt pour les assurances vie mixtes ne se dément pas. En effet, contrairement à une assurance «risque pur», qui se limite au versement d’un capital en cas de décès, l’assurance mixte permet également de retrouver son capital en cas de vie à la fin du contrat.

Seulement voilà, les rendements réels de ces polices ne sont pas financièrement intéressants. Un lecteur vaudois en a fait l’amère expérience: «Après 10 années de cotisations, nous écrit-il, je viens de toucher un capital inférieur aux montants versés!». En effet, son assurance projetait un capital de 13 433 fr. après 10 ans, contre une prime mensuelle de 100 fr., soit des cotisations totales de 12 000 fr. Cela représentait un intérêt annuel de 2,04%. Mais, au final, notre lecteur n’a touché que le minimum garanti de 10 482 fr., soit 13% de moins que le capital investi!

La brochure disait pourtant: «Ce montant (de 13 433 fr.) est basé sur un rendement des fonds supposé de 7%. (…) Il ne peut certes pas être garanti, mais les chiffres indiqués sont des prévisions prudentes. (…) Le développement actuel nous permet même d’espérer des rendements supérieurs.»

Malheureusement, quel que soit l’optimisme de l’assureur, rien ne permet de garantir que le client touchera une quelconque participation aux excédents, qui dépend non seulement de l’évolution des marchés, mais aussi de la qualité de la gestion des montants confiés.

Bien sûr, notre lecteur se réjouit d’être encore en vie après ses dix ans d’assurance et de n’avoir donc pas fait profiter à son entourage du capital garanti en cas de décès, mais la pilule est tout de même difficile à avaler. Il a donc écrit à son assureur, «qui m’a simplement rappelé qu’une assurance n’est pas un établissement bancaire et qu’une partie des primes versées sert uniquement à garantir le capital en cas de décès.»

Le problème, c’est que les compagnies ne précisent généralement pas le détail de la répartition de la prime. Ce qui rend impossible, pour le nouveau client, de savoir quelle part ira réellement gonfler le capital de l’épargne et quelle part servira à couvrir le risque de décès.

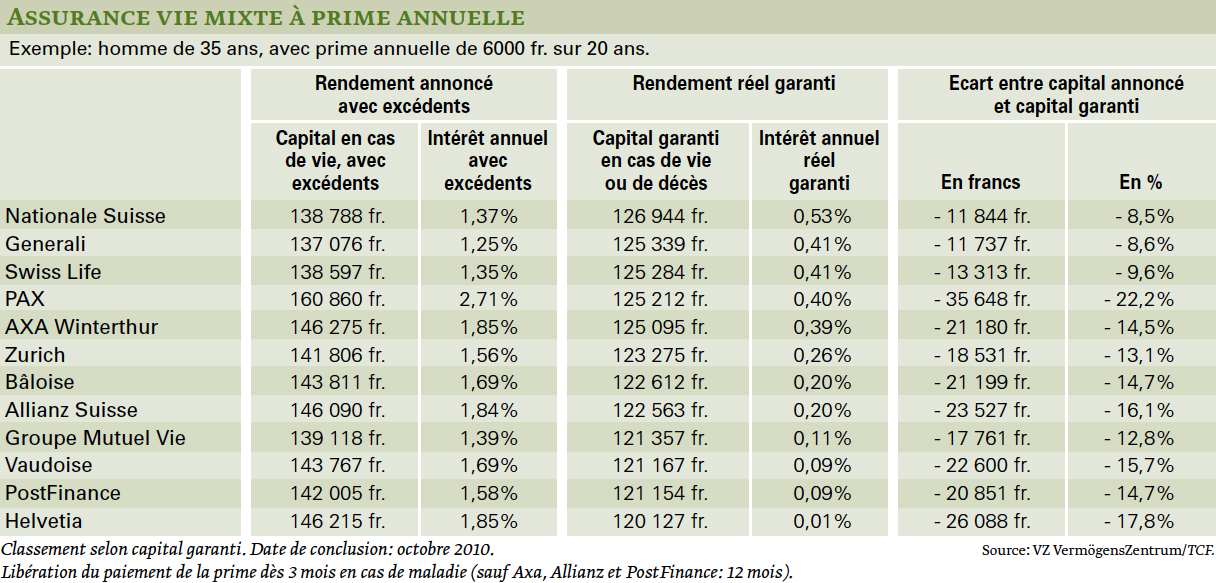

Le cas de notre lecteur n’est de loin pas isolé. Au contraire, la pratique est la même dans toutes les compagnies. Nous avons comparé l’offre proposée pour un placement annuel de 6000 fr. pendant 20 ans (voir tableau). On constate que, actuellement, les assureurs annoncent toutes un capital avec excédents compris entre 137 076 fr. et 160 860 fr., alors que les capitaux garantis ne dépassent pas, au mieux, 126 944 fr. (Nationale Suisse). En queue de classement, Helvetia garantit seulement 120 127 fr. pour un investissement total de 120 000 fr., ce qui ne représente qu’un intérêt annuel de… 0,01%!

Le seul et vrai avantage des assurances mixtes reste donc la garantie qu’un capital soit versé. «Mais dans ce cas, il est préférable de séparer l’épargne du risque, explique Cédric Zermatten, spécialiste des assurances chez VZ Suisse romande. Il faut donc contracter une assurance vie de type risque pur, pour l’éventuel décès, et placer son épargne ailleurs.»

Il existe toujours l’option des assurances vie mixtes liées à des fonds de placement, dont les bénéfices projetés sont supérieurs. Mais ceux-ci n’offrent aucun capital minimum garanti et dépendent donc totalement de l’évolution de la Bourse. «Au vu des derniers krachs, ces produits ont considérablement perdu de leur attrait, la clientèle étant devenue frileuse», commente encore Cédric Zermatten.

Certes, un contrat établi sur une longue durée (par exemple 20 ans) limite considérablement le risque de ne pas retrouver au moins l’argent investi, mais on peut imaginer que la Bourse s’effondre peu avant la fin du contrat! De plus, même en cas de décès, le capital garanti pour les bénéficiaires est moins important qu’avec une assurance vie classique…

De manière générale, avant d’opter pour une assurance vie, il faut encore garder à l’esprit qu’il s’agit d’un engagement à long terme (souvent entre 10 et 20 ans), durant lequel certains événements (divorce, perte d’emploi, baisse de salaire, etc.) peuvent venir contrarier le plan de vie. Pour ne pas se laisser piéger, une «police flexible» est une bonne solution: le preneur choisit librement le montant de la part capitalisée (épargne) et seule la prime de risque couvrant le décès ou l’invalidité est fixée impérativement. Mais toutes les compagnies ne la proposent pas.

Yves-Alain Cornu

L’ombudsman de l’assurance privée a enregistré, l’an dernier, plus de 3800 plaintes, dont près de 20% concernaient les assurances vie. Malgré le regain boursier, les assurés sont nombreux à s’étonner de la faible participation aux excédents et de prestations en capital insatisfaisantes. Pour le service de médiation, ces cas ont constitué les dossiers les plus importants, tant par leur nombre que par leur valeur litigieuse.

Les plaintes ne peuvent cependant aboutir que si l’assureur a manifestement trompé son client, en lui faisant miroiter des bénéfices irréalistes (largement supérieurs à 10%) ou en omettant de préciser que le rendement avec excédents n’est pas garanti.

{kind=link}