La Thaïlande et l’Australie ont tiré leur épingle du jeu dans un contexte très chahuté par la faiblesse de certaines monnaies.

En Suisse, les taux des obligations restent au plancher. Le marché des actions a évolué de manière très hétérogène au 3e trimestre, chaque secteur réagissant différemment à une conjoncture fragile. Au-delà des frontières, les marchés européen et américain se portent bien. A noter aussi les rendements prometteurs des marchés en Thaïlande et en Australie.

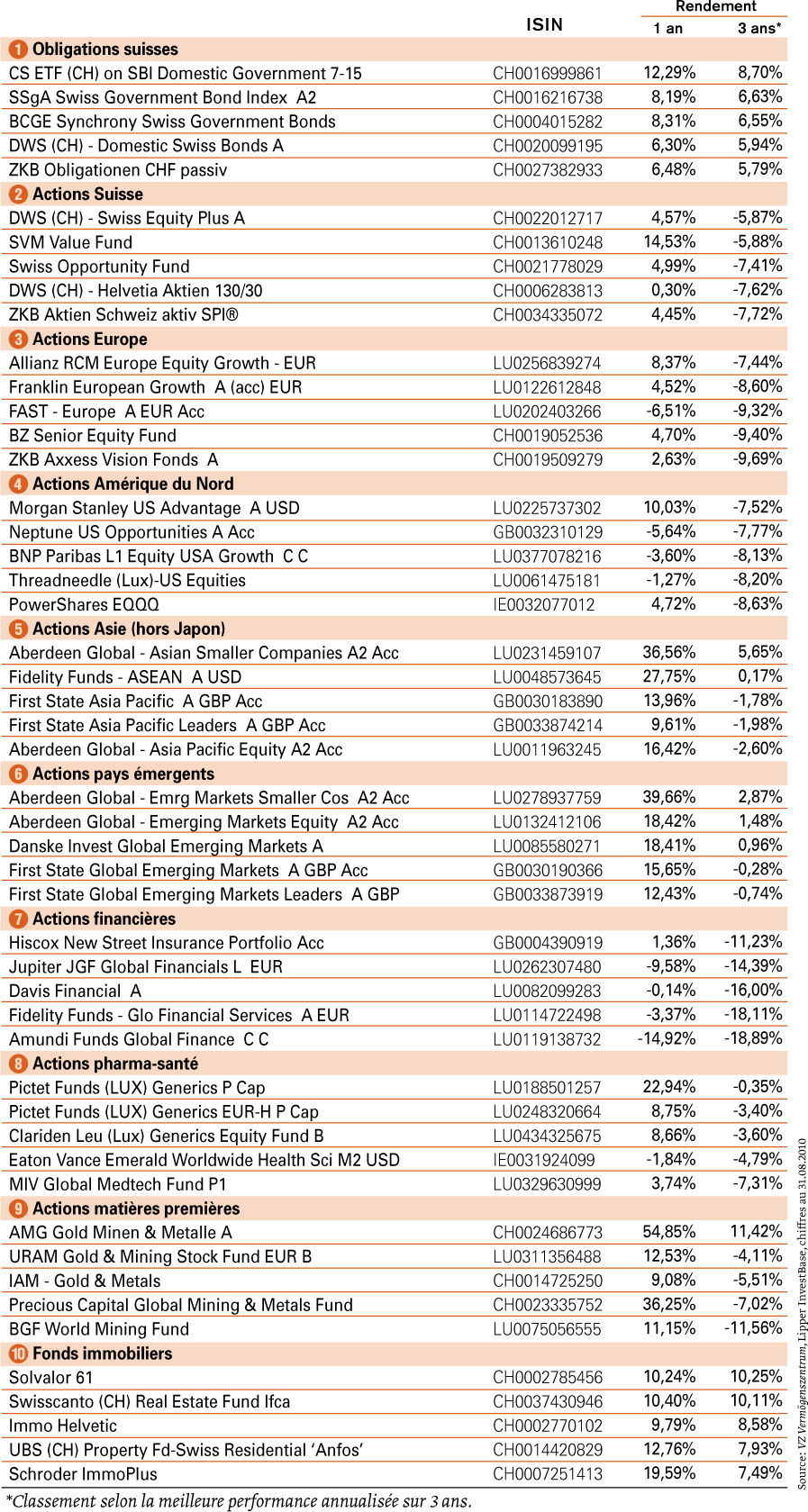

Tout Compte Fait vous propose chaque trimestre les cinq meilleurs fonds de placement de chaque secteur. Tous les fonds figurant dans nos tableaux sont négociables en Suisse.

Pour en savoir plus sur ceux qui vous intéressent, vous pouvez consulter gratuitement les fiches d’information de l’agence Morning star (www.morningstar.fr).

Obligations suisses – Les taux du marché obligataire suisse ont joué au yoyo cet été. Les investisseurs, inquiets à l’idée d’un nouveau dérapage de l’économie mondiale, se sont tournés vers le franc avec, pour conséquence, une dégringolade des intérêts au-dessous des seuils historiques (lire TCF 8/2010). Le rendement des obligations de la Confédération est tombé à moins de 1,1% à la fin du mois d’août pour remonter à 1,5% deux semaines plus tard. Pour les investisseurs, mieux vaut donc s’intéresser aux emprunts émis par les entreprises présentant de solides bilans et qui ont su réduire leurs coûts pendant la crise.

Actions Suisses – Le SMI est resté stable entre juillet et septembre, avec toutefois de grandes différences selon les secteurs. Les valeurs financières, telles que Julius Bär et les sociétés de produits de luxe (Richemont) s’en sortent bien, alors que Roche ou Holcim marquent le pas. Dans l’ensemble, l’économie helvétique va étonnamment bien, les entreprises affichant des résultats correspondant aux prévisions. La vigueur du franc affecte toutefois l’industrie d’exportation.

Actions Europe – Les grands indices européens ont terminé l’été sur des rendements positifs. Les résultats rassurants des stress tests de fin juillet sur les banques ont dissipé les craintes de nouveaux appels de capitaux et stimulé les cours des titres financiers avec, toutefois, de grands écarts. Les titres espagnols ont ainsi affiché des rendements deux fois supérieurs à ceux de l’indice allemand DAX. Ces différences témoignent de réactions exagérées à la crise du premier semestre. Sur le plan sectoriel, on notera les bons résultats de la branche automobile, de l’immobilier et des biens de consommation.

Actions Amérique du Nord – Les indices américains se sont bien comportés jusqu’ici, avec des rendements de plus de 6% pour le MSCI Amérique du Nord (en dollars). Pour les investisseurs suisses, cette performance est toutefois réduite à -1% par la force du franc. Mais la conjoncture reste fragile. La Réserve fédérale américaine explique ainsi, dans un rapport récemment publié, que d’autres paquets de relance pourraient être nécessaires, et qu’elle maintiendra des taux bas pour longtemps encore.

Actions Asie (hors Japon) – Les inquiétudes à propos d’un tassement brutal de l’économie chinoise se sont révélées infondées. Les indicateurs conjoncturels de l’Empire du Milieu indiquent, au contraire, une croissance soutenue au 3e trimestre et la Banque de développement asiatique a revu à la hausse ses prévisions de croissance de 7,5% à 8,2% pour 2010. Le MSCI AC Asie Pacifique hors Japon (en francs) a progressé de 7,77% au troisième trimestre, les marchés thaïlandais et australien affichant de beaux résultats.

Actions pays émergents – Les titres des marchés émergents ont profité de la bonne santé de l’économie chinoise, d’autant que la Chine est devenue le premier partenaire économique du Brésil. Le MSCI Emerging Markets (en francs) a ainsi progressé de 6,63% et le MSCI Brésil a bondi de 10,6% au troisième trimestre, malgré la faiblesse du réal. Les petits marchés du Sri Lanka, de Thaïlande, du Chili, du Pérou ou de la Colombie affichent aussi de belles performances: de quoi motiver les investisseurs à élargir leur horizon de placement. Les corbeilles russe (+2,92%, en francs) et chinoise (+0,78%, en francs) souffrent en revanche de la faiblesse de leurs monnaies respectives.

Actions financières – Le paquet de réformes Bâle III a été déterminant pour les titres financiers, mis sous pression par la publication de ces nouvelles exigences envers les institutions bancaires. La branche a très bien réagi à la sortie du document, moins sévère que ne le craignaient certains. Souvent sous-évalués, les titres bancaires ont alors retrouvé leur attrait, si bien que le MSCI World Financial Index a progressé de 2,3% entre juillet et septembre. Les actions des assurances s’en sortent moins bien: la faute à des taux très bas et à un recul des primes encaissées.

Actions pharma-santé – Le contrôle financier renforcé des cliniques américaines induit par la réforme sanitaire réduit les marges de nombreuses firmes pharmaceutiques et médicales. La zone euro n’est pas épargnée par cette pression croissante sur les coûts de la santé. Les déficits budgétaires ont déclenché des mesures d’économies qui ont des répercussions directes sur les hôpitaux contrôlés par les pouvoirs publics. Ce facteur, ajouté à celui de la faiblesse du dollar, a infligé une baisse de –0,1% au MSCI World Health Care Index pour les titres en francs.

Matières premières – Les matières premières ont mal réagi à la crise européenne, de nombreux investisseurs ayant tardé à acheter ces titres par crainte d’une nouvelle récession. Elles ont retrouvé leur vigueur ces dernières semaines, rejoignant le niveau de mai dernier. Les métaux précieux ont bien terminé l’été, l’or marquant de nouveaux records. Le pétrole s’est, quant à lui, modestement hissé à 80 dollars le baril (+4%).

Fonds immobiliers – La légère dépression du deuxième trimestre (-0,8%) a été suivie par une reprise des fonds immobiliers suisses. L’index du domaine SXI a affiché un rendement moyen de 5%, dépassant les résultats du début de l’année. Ce chiffre confirme l’intérêt des investisseurs, comme en témoigne aussi l’évolution des agios (différence entre la valeur en Bourse et la valeur réelle des bâtiments) qui ont retrouvé, en moyenne, le niveau élevé de janvier dernier.

Claire Houriet Rime

Pour télécharger le tableau comparatif, se référer à l'encadré au-dessous de la photo.

{kind=link}