Le panier est vide

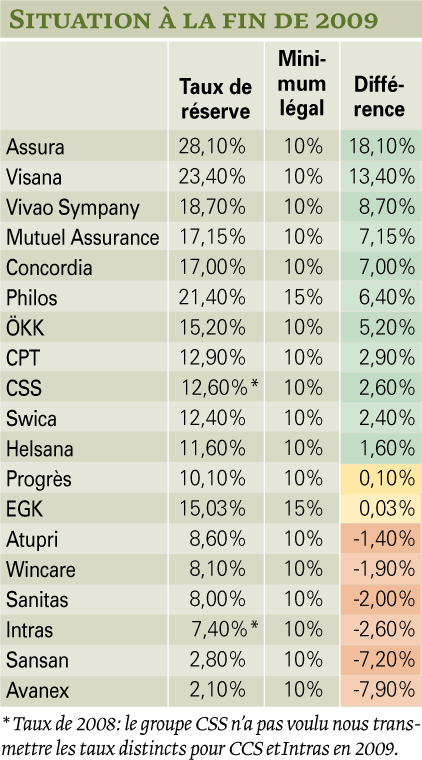

Chaque caisse maladie a l’obligation de constituer des réserves financières. Elles doivent atteindre 10% du volume des primes pour celles qui comptent plus de 150 000 assurés, 15% entre 50 000 et 150 000 assurés et 20% au-dessous de 50 000 assurés. Autrement dit, si vous payez une prime de 400 fr., vous alimentez cette réserve à raison de 40 à 80 fr. par mois, soit 480 à 960 fr. par an, ce qui n’est pas rien!

Or, si le principe n’est pas contesté, son fonctionnement souffre d’une énorme tare: ces réserves ne suivent pas l’assuré en cas de transfert dans une autre caisse! Concrètement: les 480 à 960 fr. restent chez l’assureur que vous quittez, et la nouvelle caisse (que vous avez vraisemblablement choisie pour ses primes avantageuses) se retrouve avec un nouveau membre pour lequel elle doit reconstituer l’entier de l’épargne. Difficile de trouver un système plus efficace pour l’«étouffer»…

A quelques rares exceptions près (la plus remarquable étant Assura), l’évolution des réserves des caisses qui, à un moment ou à un autre, ont joué les prix bas illustre bien le problème. Exemple: les réserves d’Avanex (du groupe Helsana) étaient encore de 18,4% en 2007, mais déjà plus que de 7,6% en 2008 et de seulement 2,1% l’an dernier. Du coup, la prime mensuelle, qui était de 353.40 fr. en 2007 (adulte, standard, sans accidents, Lausanne), a passé à 441.80 fr. en 2010 et sera de 459.50 fr, l’an prochain.

On peut donc considérer que l’état des réserves est un bon indicateur de la capacité d’une caisse à contrôler la stabilité de ses primes. Si elle affiche un taux presque égal ou inférieur au taux légal, elle va, en effet, fatalement devoir augmenter ses tarifs pour renflouer ses réserves.

Le tableau ci-dessous permet une rapide évaluation de ce risque, puisqu’il se fonde sur la différence entre le taux légal exigé et celui annoncé par la caisse en 2009.

Christian Chevrolet

Comme l’an dernier Tout Compte Fait est associé au comparateur indépendant des primes pour l’assurances maladie, créé par les médias et les associations défendant les consommateurs.

C’est une alternative aux sites commerciaux, certes efficaces mais financés par des commissions que leur versent les caisses maladie, plusieurs dizaines de millions de francs qui sont, ensuite, inévitablement prélevés sur les primes.

Le programme a encore été amélioré: il permet désormais de choisir avec précision les modèles d’assurances à comparer, et facilite la sélection de sa police.

L’Office fédéral de la santé publique a interdit la publication des primes provisoires. Nous respectons cette consigne et attendons donc la validation des primes pour 2011, vraisemblablement le 1er octobre, afin de les publier.

En attendant, le programme 2010 est toujours disponible et vous avez la possibilité de vous inscrire pour recevoir un message électronique qui vous avertira dès que les primes 2011 auront été intégrées.

www.toutcomptefait.ch –> Outils –> Assurance maladie

{kind=link}