Le panier est vide

La flexibilité du paiement par acomptes, qui permet d’échelonner ses paiements sur plusieurs mois, est vantée sans réserve par les fournisseurs de cartes de crédit. Mais elle a un coût. Et ce coût varie massivement d’un prestataire à l’autre.

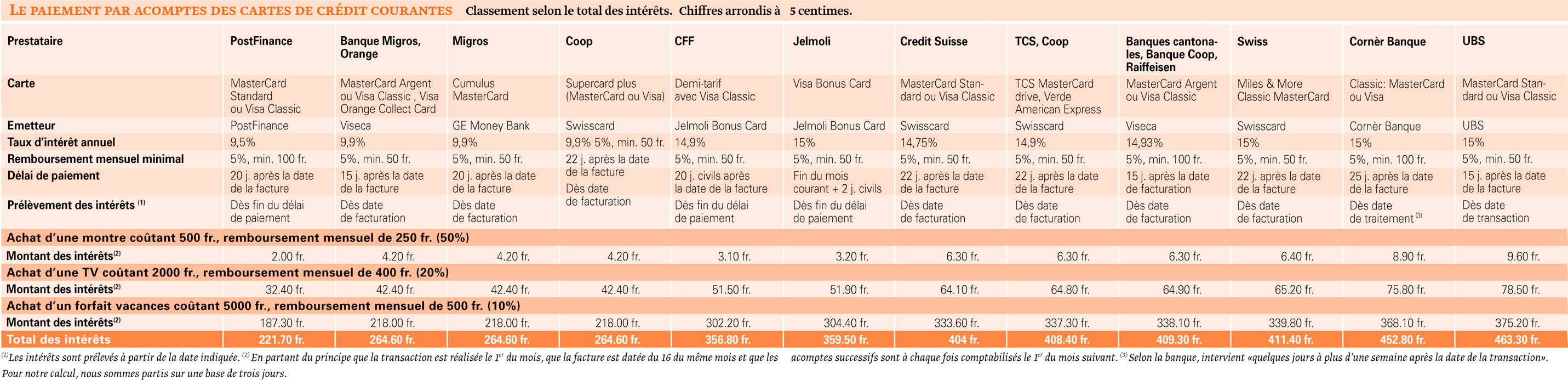

Nous avons comparé la plupart des cartes de crédit standard disponibles en Suisse à l’aune de trois exemples concrets: les remboursements de factures de 500 fr., 2000 fr. et 5000 fr. à hauteur de, respectivement, 250 fr./mois (50% de la somme d’achat), 400 fr./mois (20%) et 500 fr./mois (10%) (voir tableau).

Les cartes de crédit d’Orange, de la Banque Migros et de PostFinance se retrouvent en tête de notre comparatif, suivies d’assez près par la Coop Supercard plus et la Migros Cumulus-MasterCard. Toutes proposent des taux d’intérêt annuels avantageux, entre 9,5% et 9,9%. Avec leur taux à 15%, soit le maximum autorisé par la loi fédérale sur le crédit à la consommation, les cartes de Swiss, Cornèr Banque et UBS figurent à l’inverse en queue de classement.

Mais attention! la facture finale n’est pas établie uniquement sur la base du taux d’intérêt annuel. Elle dépend aussi de la méthode de calcul employée. En effet, certaines banques rajoutent au solde à payer les intérêts encore dus (intérêts composés).

De plus, la date à partir de laquelle les intérêts sont prélevés est significative. Si le titulaire d’une carte de crédit UBS fait usage du paiement par acomptes, les intérêts ne lui sont pas facturés à partir du paiement de son premier acompte, mais à compter de la date de la transaction initiale… et sur l’entier de la somme d’achat! Exemple: en partant du principe que la transaction est réalisée le 1er août, que la facture est datée du 16 du même mois et que le premier acompte est comptabilisé le 1er septembre, la carte de crédit UBS facturera d’ores et déjà 62.50 fr. d’intérêts sur un achat de 5000 fr. pour le mois d’août. En revanche, si le détenteur de cette même carte s’acquitte – au 1er septembre également – de l’intégralité de la facture, sans faire appel au paiement par acomptes, il n’aura aucun intérêt à débourser.

PostFinance, Jelmoli et les CFF, en ne taxant les intérêts qu’à partir de la date d’expiration de la facture, dispensent leurs clients de ces frais du premier mois. Et tous les autres prestataires – sauf Cornèr Banque, à la méthode de calcul proche de celle de UBS – prélèvent les intérêts à compter de la date de la facture.

De quoi permettre à la carte de Jelmoli, malgré un taux annuel fixé à 15%, de figurer en meilleure position dans notre tableau que certains concurrents, pourtant plus concurrentiels sur ce point.

Pour la simulation de 7500 fr. d’achats effectués dans le cadre de notre comparatif, le total des intérêts facturés au consommateur varie finalement du simple au double: 220.70 fr. avec les cartes d’Orange et de la Banque Migros, contre 454.15 fr. avec celle de UBS. Il convient toutefois de mettre ces résultats en regard des nombreuses autres prestations offertes par les cartes de crédit, comme le taux de change et les frais de traitement (lire, notamment, notre comparatif des prestations à l’étranger, TCF 5/2010).

Frank-Olivier Baechler

{kind=link}