Le panier est vide

Ouvrir plusieurs comptes de 3e pilier a au lieu d’un seul permet d’économiser des milliers de francs à l’heure de la retraite. Ce faisant, on casse en effet la progressivité des impôts, pour autant, bien entendu, de ne vider (obligatoirement en une seule fois) qu’un compte par an.

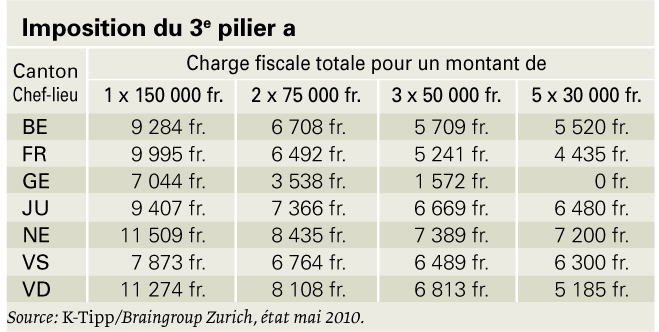

Toutefois, les retraits n’étant possibles que, au plus tôt, dès la 60e année pour les hommes et la 59e pour les femmes, il est inutile de créer plus de cinq comptes: comme l’argent est de toute manière automatiquement libéré à l’âge de la retraite (cinq ans plus tard pour les personnes qui restent actives professionnellement), le fisc taxe les comptes surnuméraires en une seule fois.

Le tableau ci-dessus le montre: pour un coquet 3e pilier de 150 000 fr., l’astuce du nombre de comptes – valable quel que soit le revenu – permet d’économiser jusqu’à 7044 fr. C’est, en effet, la somme qu’un Genevois devra au fisc (impôt fédéral direct compris) s’il se contente d’un seul compte, alors qu’il ne paiera pas un centime d’impôts s’il ouvre cinq comptes, soldés à raison d’un par année dès l’âge de 60 ans. Même à Neuchâtel – où le fisc se montre pourtant le plus gourmand –, l’économie sera substantielle: avec un seul compte, 11 509 fr. seront absorbés contre 7200 fr. avec cinq. On l’aura compris: économiser, c’est prévoir.

Nicolas Zeitoun

{kind=link}