Le panier est vide

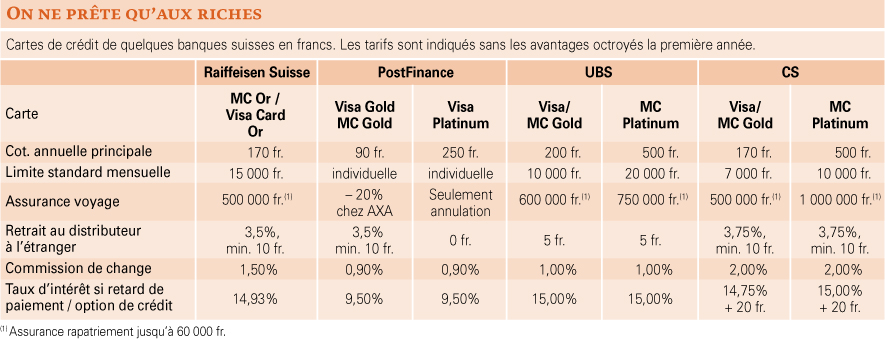

Quels sont les avantages des cartes de crédit aux nuances métallisées (argent, or et platine)? Pour le savoir, nous avons comparé les tarifs et les prestations des cartes de prestige Visa et MasterCard, proposées par quelques institutions financières en Suisse (voir tableau).

Premier constat: le coup d’épate a son prix. La cotisation annuelle démarre à 90 fr. pour une carte or à PostFinance et grimpe jusqu’à 500 fr. pour les cartes platines de UBS et de Credit Suisse. C’est logique, puisque ces dernières comprennent de solides assurances voyages qui dispensent leurs titulaires de signer une autre police, ce qui n’est pas le cas à PostFinance.

Autre avantage des sésames dorés: les limites mensuelles de retrait sont plus élevées. Le montant maximal, qui est généralement de 5000 fr. pour une carte standard, varie entre 7000 fr. et 15 000 fr. pour les cartes or et entre 10 000 fr. et 20 000 fr. pour celle platine.

Ces largesses ne sont, on s’en doute, pas accordées à tout un chacun. Non contente d’appliquer les exigences de la loi sur le crédit à la consommation (LCC) qui requiert des rentrées régulières, la banque exige encore un revenu ou une fortune confortables pour octroyer une carte métallisée.

Raiffeisen estime ainsi qu’une carte argent est idéale pour un ménage gagnant 70 000 fr. par an et ne possédant pas de fortune. Un client ayant un revenu de 80 000 fr. ou un portefeuille bien garni pourra prétendre à une carte or.

Même fourchette à UBS, qui propose sur son site une calculette indiquant la carte la mieux adaptée selon le revenu. Il faut ainsi gagner plus de 80 000 fr. par an pour prétendre à une carte or, la platine étant réservée aux clients avec un salaire supérieur à 120 000 fr. La fréquence d’utilisation joue aussi un rôle: la carte or est idéale si on prévoit de faire des emplettes dépassant la barre de 5000 fr. par mois. Au-delà de 10 000 fr., on optera pour la platine. PostFinance et Credit Suisse restent quant à eux très vagues sur leurs barèmes respectifs, chaque cas étant examiné individuellement.

Le taux d’intérêt infligé aux mauvais payeurs, les taxes de retraits et les frais de changement de devises sont, en revanche, identiques à ceux des cartes classiques. Seul PostFinance offre les retraits aux détenteurs d’une carte platine.

En résumé, la dépense d’un sésame doré se justifie seulement pour les pigeons voyageurs qui en font un usage intensif. Ils veilleront alors à payer leurs déplacements avec la carte pour prétendre aux prestations d’assurance.

Une carte standard suffit en revanche à l’utilisateur occasionnel, fût-il millionnaire. D’autant plus qu’il est toujours possible, en cas de besoin, de négocier une augmentation temporaire de la limite de dépenses.

Claire Houriet Rime

{kind=link}