Le panier est vide

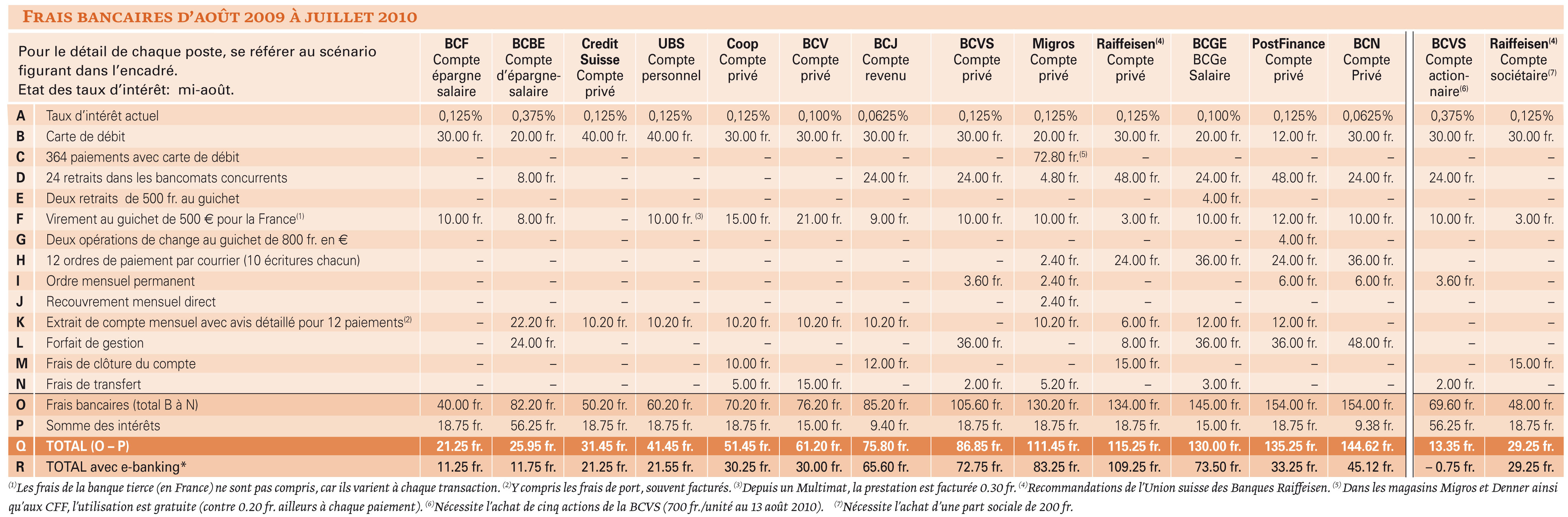

Contrairement aux idées reçues, excellent client et privilèges ne font pas forcément bon ménage. Disposer de 15 000 fr. en moyenne sur son compte privé implique en effet de devoir payer à la banque entre 13.35 fr. et 144.62 fr. par année (voir tableau)! La faute, en partie, à la faiblesse des intérêts (entre 0,0625% et 0,375%), qui ne compensent pas les frais occasionnés par les opérations effectuées par un client lambda pourtant aisé (lire l’encadré).

Mais la facture est également salée, parce que la plupart des banques ne privilégient pas (à ce niveau) leurs clients fortunés par rapport à ceux plus modestes. Seuls Credit Suisse (avec un solde annuel moyen de 15 000 fr.), UBS, la Banque Coop (10 000 fr.) et la BCV (5000 fr.) les exonèrent de certains frais.

Dans notre exemple, la BCF est la plus avantageuse (21.25 fr.). Sauf si l’on ouvre un compte actionnaire à la BCVS (13.35 fr.), ce qui nécessite désormais (depuis le 1er mai 2009), l’achat de cinq actions maison valant chacune 700 fr. (état: 13 août 2010), donc d’investir 3500 fr. Voilà pourquoi nous avons classé ce type de compte à part dans le tableau (voir les deux dernières colonnes). A l’inverse, la BCN demande six fois plus, soit 144.62 fr.

Certes, à l’exception de Raiffeisen, l’addition est nettement moins salée avec l’e-banking*, parfois de façon spectaculaire (102 fr. de différence à PostFinance!). Avec le compte actionnaire de la BCVS, le client fait même un bénéfice de… 75 centimes, un cas unique dans ce comparatif!

Mais, s’il est plus avantageux, l’e-banking est aussi de plus en plus dispendieux. Lors d’un précédent sondage (lire TCF 5/2006), il occasionnait, intérêts compris, des frais s’échelonnant entre –37.75 fr. (donc un bénéfice pour le client) et 87.25 fr. suivant les établissements, soit en moyenne 29.20 fr. par an. Aujourd’hui, la gestion électronique coûte entre –0.75 fr. et 109.25 fr., soit une moyenne de 41.60 fr. par an. Or, cette hausse n’a rien à voir avec la crise actuelle: certes, les taux n’affichent, en moyenne, que 0,143%, mais ils n’étaient déjà, il y a quatre ans, que de 0,188%. La conclusion s’impose donc: globalement, les banques ont revu leurs tarifs à la hausse.

Nicolas Zeitoun

BONUS WEB: Comparaison détaillée avec l'e-banking

Pour évaluer les coûts des institutions bancaires, nous avons établi un scénario pour un client lambda. Celui-ci dispose d’un seul et unique compte privé faiblement rémunéré (A), ouvert au début du mois d’août 2009, avec un capital moyen annuel de 15 000 fr. Il a une carte de débit (B) avec laquelle il règle ses achats sept fois par semaine dans divers commerces suisses (C), retire régulièrement de l’argent au bancomat de sa banque, mais aussi deux fois par mois dans un appareil de la concurrence: sur l’année, douze fois dans une banque cantonale, douze fois dans une autre banque suisse (D). Il se rend également cinq fois au guichet de sa banque: deux fois pour faire des retraits en liquide (E), une fois pour faire un virement de 500 € de banque à banque pour la France (F), deux fois pour changer l’équivalent de 800 francs suisses en € (G).

Toutes les fins de mois, monsieur X fait ses paiements mensuels par courrier (H). Chaque mois aussi, il paie son loyer via un ordre permanent (I) et son assurance maladie par un recouvrement direct (LSV) (J).

Méticuleux, il exige un avis détaillé mensuel qui précise tous les paiements du mois par courrier (K).

Certaines de ces opérations sont comprises dans le forfait de gestion (L), mais pas toutes. Au 31 juillet 2010, il décide de quitter son établissement (M) et de transférer son argent à la concurrence (N).

Ensemble, les treize opérations (de B à N) représentent la somme des frais du compte, lesquels sont légèrement atténués par les intérêts perçus entre le 1er août 2009 et le 31 juillet 2010 (P). Lorsque le total (Q) est négatif, ces intérêts sont plus importants que les frais.

Avec l’e-banking, les points F, H et I se font par internet et le point K est supprimé. Le point R représente le total des frais moins les intérêts (P).

{kind=link}