Le panier est vide

Un étudiant n’est pas à l’abri d’une maladie ou d’un accident entraînant une incapacité de travail définitive. Dès lors, quelle rente AI peut-il espérer toucher? Et sera-t-elle suffisante afin de couvrir ses besoins?

Pour autant qu’il ait toujours cotisé à l’AVS – 460 fr. par année – dès l’âge de 21 ans, un étudiant à temps plein, totalement invalide, touchera une rente de 1520 fr. par mois (état 2010).

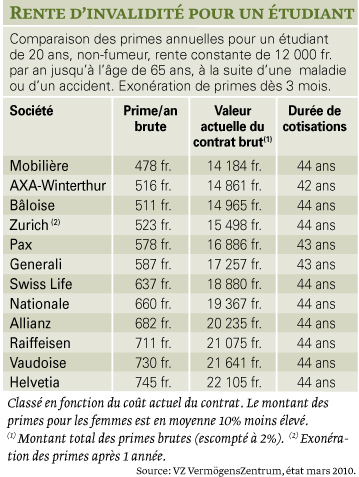

Conclure une assurance incapacité de gain privée – qui garantit une rente additionnelle en cas de maladie grave ou d’accident entraînant l’invalidité – peut dès lors s’avérer tentant. Pour une prime annuelle de 500 fr. environ (voir tableau), l’étudiant peut s’assurer un revenu supplémentaire de 1000 fr. par mois jusqu’à l’âge de 65 ans.

Et pourtant, c’est la dernière chose à faire, démonstration à l’appui! Le montant des dépenses admises pour un étudiant à temps plein (il ne travaille donc pas) – domicilié, par exemple, dans le canton de Berne – atteint 33 832 fr. par année. Décomposé comme suit: 18 720 fr. pour les dépenses courantes, 10 000 fr. pour le loyer (même si l’étudiant vit encore chez ses parents), plus 5112 fr. pour les cotisations à l’assurance maladie.

Les revenus atteignent, eux,18 240 fr. par an (12 fois la rente AI de 1520 fr.). La différence entre les dépenses et le revenu est donc de 15 592 fr. Notre étudiant a, de fait, droit à des prestations complémentaires pour un montant de 1299.35 fr. par mois.

Si ce même étudiant percevait en plus une rente mensuelle de 1000 fr., versée par une assurance privée, les revenus pris en compte atteindraient alors 30 240 fr. (18 240 + 12 000). Le montant des prestations complémentaires versées diminuerait en conséquence et ne serait plus que de 299.35 fr. par mois.

Dans un tel cas, une assurance perte de gain privée coûte donc plus cher que ce qu’elle rapporte, au final, à son détenteur.

Avant de conclure une telle assurance, il faut encore tenir compte des informations ci-dessous.

Dans ce cas, une assurance incapacité de gain privée n’est plus nécessaire. Elle peut alors être résiliée sans frais, mais l’entier des primes versées jusque-là sera évidemment perdu.

En revanche, si la caisse de pension ne verse que le minimum légal, une telle assurance peut alors s’avérer utile.

Ernst Meierhofer/CG

{kind=link}