Le panier est vide

A cause de la crise, la rémunération des comptes bancaires est au plancher. Pour éviter que son argent ne perde trop de valeur, on peut le placer sur des comptes d’épargne à intérêts progressifs. Le principe est toujours le même: on place une somme sur un compte et l’intérêt servi augmente chaque année durant quatre ans, avant d’être plafonné. L’avantage, c’est que cette variante rapporte plus que les comptes épargne classiques. Mais il y a une contrepartie: pas touche au pécule pendant un certain temps!

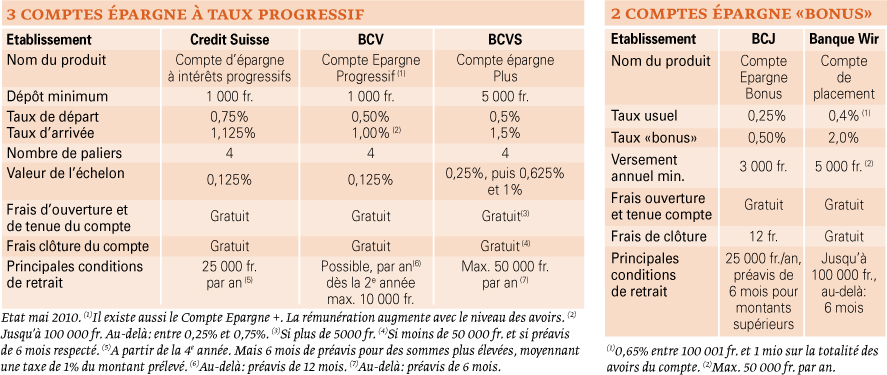

Dans le cas de Credit Suisse (voir tableau), l’une des trois banques proposant ces produits sur les treize considérées, il ne faut en effet pas retirer d’argent pendant quatre ans. Dans le cas contraire, l’établissement n’applique pas les paliers. Autrement dit, si un retrait est effectué la deuxième année, le compte sera rémunéré à 0,625% au lieu de 0,75%. La BCVS applique la même politique. La BCV est une exception, puisque, la première année passée, les retraits ne sont pas sanctionnés par une baisse de l’intérêt.

Cela dit, l’établissement valaisan est celui qui offre le meilleur rendement, avec un maximum de 1,5% de rémunération. Toutefois, il exige un investissement minimum de 5000 fr., contre 1000 fr. pour ses deux concurrents.

Il existe encore une autre variante au compte d’épargne classique: le compte d’épargne qu’on appellera «bonus», proposé par deux des banques retenues dans notre comparatif. Son principe: le taux d’intérêt est bonifié s’il est alimenté chaque année par une somme définie.

La BCJ rémunère ainsi le sien à un taux de 0,75% (au lieu du 0,25% proposé par le compte d’épargne classique), moyennant le versement annuel de 3000 fr. au moins. De son côté, la Banque WIR propose, pour son «compte de placement», un taux alléchant de 2%, mais qui n’est valable que pour les nouveaux avoirs durant la première année, l’intérêt passant ensuite à 0,4%. Cela veut donc dire que, plus le temps passe, moins le rendement total est séduisant. Par exemple, déposer 5000 fr. sur un compte doté de 20 000 fr. ne rapportera qu’un intérêt moyen de 0,72%. L’année suivante, avec le même versement, le rendement sera de 0,6%. Moralité: pour éviter que l’intérêt servant la totalité du placement ne diminue, il faut alimenter le compte avec une somme toujours plus importante…

Nicolas Zeitoun

{kind=link}