Le panier est vide

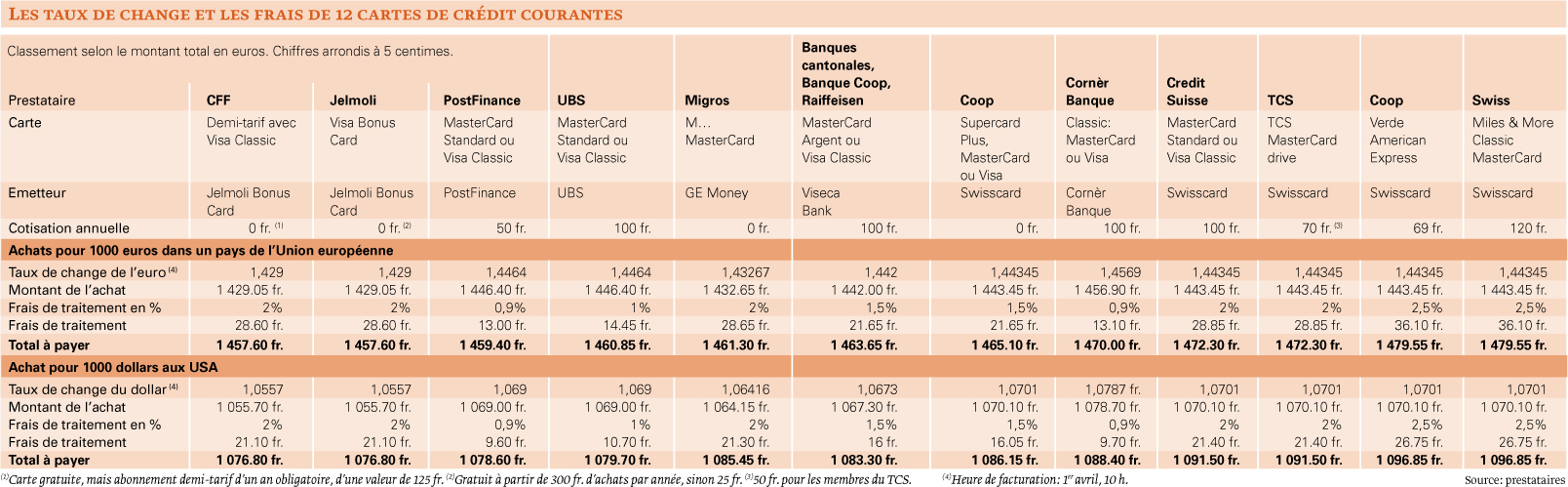

Qu’on se rassure: en Suisse, on ne paie aucun frais lorsqu’on utilise sa carte de crédit, la commission d’interchange étant prélevée auprès des commerçants, même s’il est vrai qu’ils sont libres de la reporter sur leurs clients. En revanche, à l’étranger, le consommateur devra délier lui-même les cordons de sa bourse. Les prestataires de carte de crédit appliquent, en effet, des frais de traitement à chaque transaction effectuée, lesquels varient entre 0,9% et 2,5%.

A ces frais s’ajoute également un autre paramètre: le taux de change. Celui-ci est variable lui aussi, même plusieurs fois par jour, raison pour laquelle nous avons pris soin, dans l’enquête menée conjointement avec notre partenaire alémanique saldo, de comparer les prestations non seulement à la même date de comptabilisation de l’achat, mais aussi à la même heure, soit le 1er avril à 10h.

Notre tableau le montre: pour un achat de 1000 euros fait dans un pays de l’Union européenne, la facture finale s’est élevée entre 1457.60 fr. (carte de Jelmoli ou des CFF) et 1479.55 fr. (carte Verde American Express de Coop et la Miles & More de la compagnie aérienne Swiss), soit une différence de 1,5%. De la même manière, un achat d’une valeur de 1000 dollars US a engendré, toujours pour les mêmes prestataires, une addition plus ou moins salée, entre 1076.80 fr. et 1096.85 fr., soit un écart de 1,86%.

Malgré des frais de traitement importants (2%), Jelmoli et les CFF sont ainsi les meilleur marché, car ils appliquent le taux de change interbancaire avantageux de Visa, qui est plus bas que celui utilisé par les autres émetteurs.

Bien évidemment, la cotisation annuelle influe également sur le coût final. Parfois gratuite, elle peut se monter jusqu’à 120 fr. Compte tenu de ce paramètre, le consommateur utilisant la carte de Jelmoli (première ex æquo) devra régler des achats pour au moins 300 fr. par an afin de bénéficier de la gratuité, sous peine de payer 25 fr. chaque année. S’il est un adepte du train, il utilisera alors plutôt celle des CFF (première ex æquo), car elle est combinée à un abonnement demi-tarif. A l’inverse, la Verde de Coop et celle de Swiss appliquent non seulement les frais de traitement les plus élevés (2,5%) et un taux de change peu avantageux, mais facturent aussi une cotisation annuelle non négligeable, celle de Swiss étant la plus coûteuse du comparatif (120 fr.).

En deuxième position, nous trouvons les cartes de PostFinance, qui demandent toutefois une cotisation annuelle de 50 fr. En revanche, le faible niveau des frais de traitement (0,9%, comme à la Cornèr Banque) et un taux de change plutôt avantageux (identique à celui de son partenaire, UBS) lui permettent de se hisser en tête du classement. Puis, dans le milieu du tableau se trouve Viseca, l’un des plus importants émetteurs, avec un million de possesseurs de cartes. Cette société aurait pu faire mieux, mais elle a, depuis le 1er avril, augmenté ses frais de traitement de 0,25% à 1,5% (lire TCF 3/2010).

En découvrant notre comparatif, les émetteurs tentent de relativiser nos résultats. Ceux faisant payer la cotisation annuelle au prix fort justifient leurs tarifs en affirmant que leur carte donne accès à des prestations supplémentaires, comme une limite d’achat supérieure, une assurance voyage, un programme de bonus ou même… un «design exclusif»!

Ils s’en prennent également au taux de change. Swisscard, assez mal classé, explique ainsi que nos résultats ne sont qu’un «instantané». En d’autres termes, il affirme que, à un autre moment, ses taux peuvent être plus favorables que ceux de la concurrence. En réalité, après avoir encore comparé les prestataires à trois autres dates de comptabilisation, nous arrivons à la conclusion que le classement ne change pratiquement pas, au fil du temps.

Enfin, pour justifier les tarifs prohibitifs de la carte Miles & More, commercialisée par Swiss, la société Swisscard avance un argument pour le moins étonnant: ces frais de traitement sont «établis en fonction du profil des clients». Autrement dit, Swisscard récompense la clientèle qui voyage et dépense beaucoup à l’étranger en lui facturant des frais de traitement plus élevés que pour celle qui voyage moins souvent!

Thomas Lattman / NZ

{kind=link}