Le panier est vide

Il ne faut pas espérer obtenir de rendement mirobolant de la part d’une assurance vie. L’autorité de régulation qu’est la Finma impose en effet un intérêt annuel maximal: le taux technique. En 2009, il n’était déjà que de 2%. Le 1er janvier dernier, il a baissé à 1,75%! Ce taux rémunère la part épargne de la prime d’une assurance vie mixte, déduction faite de la somme nécessaire à financer le risque (le décès par exemple), ainsi que les frais de gestion. Une fois fixé, il est garanti.

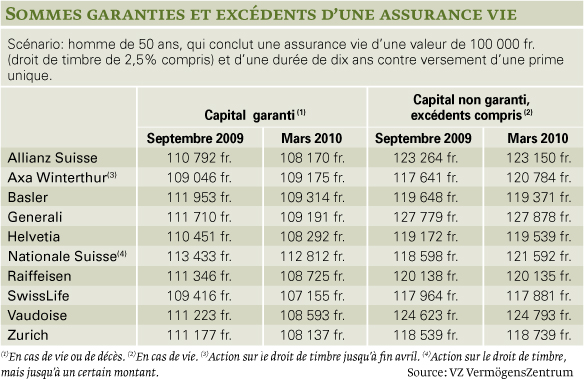

Dans les faits, les assurances n’offrent pour ainsi dire jamais autant! Cela ne les a pas empêchées d’emboîter le pas à la Finma et de revoir leurs propres taux à la baisse. L’exemple retenu dans le tableau ci-dessous le montre: toutes les assurances, à l’exception d’Axa Winterthur, ont baissé le niveau du capital garanti par rapport au mois de septembre 2009 pour un homme de 50 ans ayant contracté une assurance vie mixte de 100 000 fr. conclue sur dix ans.

Dans le cas de Generali, par exemple, notre quinquagénaire obtiendra, en 2020, un capital garanti de 109 191 fr. pour une police achetée en 2010, soit un rendement annuel de 0,88% seulement. S’il avait conclu son contrat en septembre 2009, il aurait reçu 111 710 fr. en 2019, soit un rendement annuel de 1,11%. Par rapport à l’année dernière, l’intérêt a donc baissé de 0,23%!

Plutôt moutonnières pour baisser leur taux technique, six compagnies d’assurances ont, en revanche, augmenté la participation aux excédents. Cela semble être une bonne nouvelle, mais, on le sait, ces excédents ne sont qu’un pronostic, et donc absolument pas garantis. Axa Winterthur, Generali, Helvetia, la Nationale Suisse, la Vaudoise et Zurich, qui affichent en 2010 une projection supérieure à celle faite en 2009, ne prennent donc aucun risque et camouflent habilement la baisse du capital garanti.

Interpellées, les compagnies réfutent cette interprétation. Mais elles peinent à justifier autrement le procédé. Generali écrit en substance que la hausse des prestations comprenant les excédents est due... à une adaptation à la baisse du risque lié à l’espérance de vie. De son côté, Allianz Suisse dit exercer une «politique durable concernant les excédents» et assure disposer pour cela de solides réserves financières.

Mais, selon Stefan Thurnherr, de VZ VermögensZentrum, ces arguments ne valent pas pipette! Pour lui, ce type d’assurance n’est pas un bon placement, et mieux vaut donc séparer le risque de l’épargne. Au lieu d’opter pour une assurance vie mixte, on contractera une assurance vie à risque pur (pour le décès seulement) et on utilisera son capital pour acheter, par exemple, une obligation ou une part de fonds de placement.

Thomas Lattmann/CG

{kind=link}